Adres

Merdivenköy Mah. Nur Sk.

Business İstanbul Sitesi A Blok No:1A

34732 Kadıköy, İstanbul

ULUSAL SANAYİ ALANLARI MASTER PLANI İLE SANAYİNİN İÇ/ORTA ANADOLU’YA TAŞINMASININ

LİMANCILIK SEKTÖRÜNDE YARATACAĞI ETKİLER

Marmara’dan Anadolu’ya Sanayi Göçü Projesi

Sanayi ve Teknoloji Bakanlığı tarafından hazırlanan “Ulusal Sanayi Alanları Master Planı” ile başta İstanbul ve çevresi olmak üzere Marmara Denizi çevresindeki büyük metropollerde ve afet riski yüksek bölgelerde yoğunlaşan sanayinin Marmara Bölgesi dışına taşınması ve ülke genelinde dengeli bir dağılımın sağlanması amacıyla yeni bir planlama sürecinin başlatıldığı kamuoyuna açıklanmıştır. İlgili bakanlığın koordinasyonunda 14 ilde yeni sanayi havzalarının kurulmasının planlandığı, böylelikle sanayinin Anadolu’ya dengeli şekilde yayılmasıyla planlı şekilde çok büyük ölçekli bir “Sanayi Göçü” de hedeflenmektedir. 1

64 ilde yürütülen 166 Organize Sanayi Bölgesi (OSB) projesiyle sanayinin Marmara Bölgesi dışında dengeli biçimde yayılmasının, bölgesel kalkınmanın desteklenmesinin ve yerel istihdamın artırılmasının amaçlandığı bu proje kapsamında 14 il halihazırda yeni sanayi havzası olarak belirlenmiş, Orta Anadolu ve Doğu Akdeniz başta olmak üzere farklı bölgelerde oluşturulacak sanayi alanlarıyla hem deprem riskinin azaltılması hem de bölgesel kalkınmanın desteklenmesi öngörülmüştür.

Yeni sanayi havzaları kapsamında İç Anadolu hattında Ankara, Eskişehir, Yozgat, Kırşehir, Nevşehir, Aksaray, Kayseri, Konya, Niğde ve Karaman öne çıkarken, Karadeniz’e açılan kapı olarak Amasya, Samsun ve Kastamonu belirlenmiş, lojistik çıkış noktası olarak ise İskenderun Körfezi ve Mersin arasındaki liman bölgeleri dikkate alınmıştır. Deprem riski görece düşük olan Sinop, Giresun, Trabzon, Rize, Artvin, Kırklareli, Ankara, Edirne, Nevşehir, Niğde, Aksaray, Konya ve Karaman ise yeni fabrika havzalarının yoğunlaşması beklenen iller arasında yer almaktadır. 2

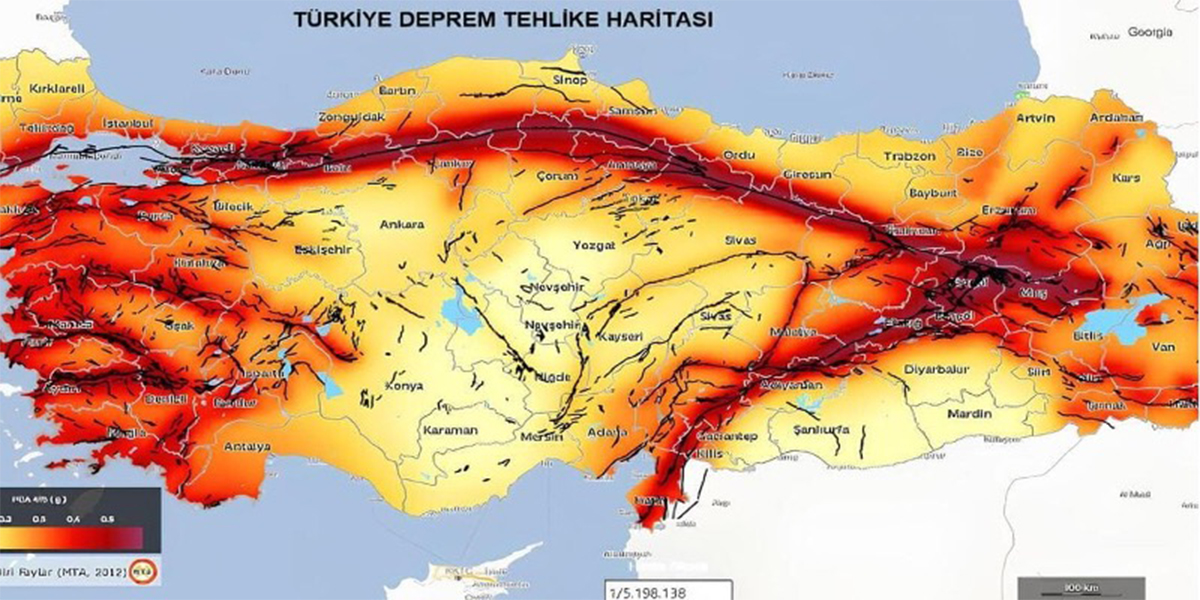

Şekil-1’den de görüldüğü gibi Maden Tetkik ve Arama Genel Müdürlüğü’nün (MTA) yayımladığı Türkiye Deprem Tehlike Haritasına göre Türkiye’de 45 il ve 110 ilçe doğrudan aktif fay hatları üzerinde bulunmaktadır. Türkiye’nin en büyük 500 sanayi kuruluşuna ev sahipliği yapan İzmir, Kocaeli ve Bursa gibi illerin birinci derece deprem bölgesinde yer alması, “Sanayi Göçü” projesini zorunlu hale getirmektedir. 3

Şekil-1: MTA-Türkiye Depren Tehlike Haritası

Bu proje kapsamında İstanbul, Tekirdağ, Bursa, Balıkesir, Çanakkale, Yalova, Kocaeli ve Sakarya’daki 77 OSB ile büyük sanayi tesisleri, ulaşım ve enerji altyapısı açısından depremlere karşı risk analizine tabi tutulurken, bu proje kapsamında elde edilecek veriler doğrultusunda, sanayi bölgelerinin yer seçimine ilişkin bir rehber hazırlanacağı da belirtilmektedir. Söz konusu çalışmanın ise Boğaziçi Üniversitesi Kandilli Rasathanesi ve Deprem Araştırma Enstitüsü iş birliğiyle yürütüleceği ifade edilmektedir.

13 İlde Toplam 59 Bin Hektar Büyüklüğünde 16 Yeni Sanayi Yatırım Alanı

Bakanlık tarafından açıklanan “Ulusal Sanayi Alanları Master Planı”nın ilk fazında Samsun-Mersin hattındaki 13 ilde (Aksaray, Amasya, Ankara, Eskişehir, Hatay, Karaman, Kastamonu, Kayseri, Kırşehir, Konya, Nevşehir, Niğde ve Yozgat) toplam 59 bin hektarlık 16 yeni sanayi yatırım alanı halihazırda Resmî Gazete’de ilan edilmiş durumdadır. Türkiye’de mevcut planlı sanayi alan büyüklüğünün 37%’si kadar ilave yeni sanayi alanı yaratılarak Türkiye’de mevcut OSB’lerin ortalama olarak 11 kat büyüklüğe ulaşacağı, bu alanlarda yeni mega endüstri bölgeleri ve sanayi üsleri inşa edileceği belirtilmektedir. Böylelikle sanayinin gelecek 30 yılında planlı sanayi alanı büyüklüğü mevcut 160 bin hektardan 350 bin hektara çıkmış olacağı da bu planla birlikte kabul edilmektedir.

Ulusal Sanayi Alanları Master Planı çalışmalarında deprem ve afet riskleri, su kaynaklarının verimli kullanımı, arazi eğimi, mülkiyet tipleri, tarımsal üretim, mevcut ve planlanan demir yollarına yakınlık, sektörel kümelenme fırsatları gibi çok sayıda etken de dikkate alınarak sanayinin güvenli, altyapısı ve lojistik bağlantıları güçlü yatırım yerlerine en uygun maliyetle yerleşimi de hayata geçirilmiş olacağı da öngörülmektedir. 4

İstanbul’u sanayinin “Akıl Merkezi” olarak konumlandıran “Ulusal Sanayi Alanları Master Planı”nda, Marmara Bölgesi’nde sıkışan sanayinin Anadolu’ya yayılması fazlar halinde hayata geçirilirken, Orta Koridor, Kalkınma Yolu ve Zengezur Koridoru gibi ticaret koridorlarının da bu yeni sanayi bölgeleriyle güçlü bir küresel bağlantı halinde olacağı öne çıkarılmaktadır.

Altyapı ve sosyal donatıların da yer alacağı bu planda yeni sanayi bölgelerinin demiryolları ve limanlara bağlanacağını, çalışanlar için lojmanlar, sanayi ve teknoloji kolejleri gibi sosyal imkânlar sağlanırken, bu bölgelerde döngüsel ekonomi ve yeşil üretimin esas alınacağını da belirtilmektedir.

Türkiye'nin mevcut liman, hava, demir ve kara yolu yatırımları, 2053'e kadar gerçekleştirilmesi planlanan ulaşım ağları, eğim, hazine arazileri, orta ve kötü dereceli mera arazileri, büyük ovalar, hakim rüzgar yönleri, SİT alanları, milli parklar, koruma alanları, afete duyarlı alanlar gibi birçok faktörün dikkate alındığı Ulusal Sanayi Alanları Master Planı’nın ilk fazında, Samsun-İskenderun Körfezi-Mersin hattındaki stratejik öneme sahip ulusal ve bölgesel yatırımlara uygun, altyapısı hazır ve sosyal çevresiyle entegre şekilde planlanmış modern üretim ekosistemi olarak hedeflenen alanlar öne çıkarılmaktadır.

Şekil-2: Anadolu’da Yeni Sanayi Havzaları

Yatırım alanlarının gerek büyüklüğü gerek lojistik avantaja sahip yerleşim yerlerine uzaklığı, sanayinin Marmara’dan, Anadolu’ya taşınması sürecinin kolay olmayacağını, dönüşümün çok zaman gerektireceğini ve maliyetinin de çok yüksek olacağını öngörülürken, enerjiden internete, karayolundan demiryollarına gerekli tüm altyapıların inşa edilmesinin uzun bir zaman gerektireceği gibi, mevcut altyapıdan yararlanılmadan tekrar yapılacağı beklendiğinden kamu açısından çifte bir maliyet getireceği de kabul edilmektedir. 5

Yeni Yatırım Alanları Nasıl Belirlendi

Yeni yatırım alanlarının belirlenmesinde deprem ve afet riskleri, tarımsal üretim, sektörel kümelenme fırsatları, mevcut ve gerçekleştirilmesi planlanan liman, havaalanı, demiryolu ve karayolu yatırımları gibi ulaşım ağları yanında enerji temin altyapısı, hammadde ve ilgili pazarlara yakınlık, arazinin topografik yapısı, mülkiyet durumu, su kaynakları ve taşkın risk durumu, havza ölçekli yönetim planı, korunan alanlar için hazırlanmış yönetim planı ve çevre düzeni planı kararları dikkate alındığı vurgulanırken, bunların yanı sıra altyapı ve güçlü lojistik bağlantılar ile maliyetlerin de ölçüldüğü belirtilmektedir.

Bu bölgelerde ve alanlarda doğal olarak tarım ya da hayvancılık yapılamayacağı, arazilerin fiyatlarında da yeni statüleri nedeniyle değişiklikler olacağı vurgulanırken, sanayinin yaratacağı çekim gücü Samsun-İskenderun Körfezi-Mersin arasında ağırlıklı olarak kentler dışında ve kasabalara yakın olup genellikle kullanılmayan arazilerin kullanılacağı belirtilmektedir. Ulaşım altyapısının gelişmesi, demiryolu ve lojistik yatırımların da desteğiyle metropollerden tersine göçün de başlayacağı, tarım ve hayvancılıktan çıkış başta olmak üzere bu bölgelerin sosyoekonomik olarak değişeceği beklenirken, kurulacak bu “Mega Endüstri Bölgeleri”nin bulundukları yörelerde sanayinin yeni çekim gücü haline de geleceği hedeflenmektedir.

Belirlenen Şanslı Bölgeler 6

Ulusal Sanayi Alanları Master Planı’nda öne çıkan illerle ilgili bilgiler aşağıdadır;

• AKSARAY: Aksaray’da 4.620 hektar alan sınırları belirlenerek sanayi alanı olarak ilan edildi. Aksaray’ın 25 kilometre kadar kuzeybatısında Sultanhanı, Bahçeray, Tuzgölü, Eskil arasındaki bölge.

• AMASYA: 117 ve 46 hektar olmak üzere iki ayrı alan ilan edildi. Alakadı, Yavru, Boğaköy arasında toplam 263 hektar alan. Yatırım alanı kente 7-8 km uzaklıkta.

• ANKARA: Belirlenen yatırım alanı mevcutlara göre farklı bir bölgede. 1.388 ve 131 hektar olmak üzere iki ayrı parça halinde sınırları belirlendi. Toplam 1.519 hektar büyüklüğündeki alan Haymana, Temelli, Oyaca arasında. Babayakup, Türkşerefli, Durutlar, Çokören bölgesinde. Ankara’ya 50, Polatlı’ya 25 km uzaklıkta.

• ESKİŞEHİR: Toplam 3.406 hektar alanda kurulacak sanayi bölgesi Eskişehir’e 118, Sivrihisar’a 33 kilometre uzaklıkta, Sivrihisar’in doğusunda olacak. Sakarya Irmağı’na yakın olan sanayi alanı Kavuncu’nun kuzeyi, Fatih’in doğusunda yer alıyor.

Şekil-3: Sanayinin Taşınacağı İller

• HASSA: 7.121 hektar alanda sanayi bölgesi kurulacak. Hatay’ın ilçesi Hassa’da kurulacak bölge için Ardıçlı, Mazmanlı, Su Gediği, Aşağı Karafakılı bölgesi ile sınır arasındaki bölge seçildi.

• KARAMAN: Kentin doğusunda 523 ve 6.834 hektar olmak üzere iki alanda toplam 7.357 hektar alanda sanayi bölgesi kurulacak. Burada ilk bölge Ağılönü, Yeşildere civarında olacak. 2. bölge Dokuzyol’un batısında 523 hektarlık bir alan olacak.

• KARAMAN: Karaman kuzeyde Piri Reis bölgesinde mevcut OSB’nin kuzeyinde 626 hektarlık bir alanda sanayi bölgesi kurulacak.

• KASTAMONU: 724 hektarlık alanda sanayi bölgesi kurulacak. Selmanlı, Çırdak, Örencik arası, Büyükdüz bölgesi. Küre’ye yaklaşık 10, Kastamonu’ya yaklaşık 35 km uzaklıkta.

• KAYSERİ: 1.068 ve 318 hektarlık iki ayrı alan seçildi. Toplam 1.387 hektarlık alanda kurulacak sanayi bölgesi Boğazköy’ün güneyi, Mahzemin’in kuzeyinde mevcut OSB’ye 7-8 kilometre uzakta belirlendi. 318 hektarlık ikinci alan ise Molu’nun kuzeyinde yer alıyor.

• KIRŞEHİR: 919 ve 157 hektar olmak üzere iki ayrı sanayi alanı belirlendi. Toplam alan 1.076 hektar. Bu alanlar Göllü, Hacı Ahmetli ile Demirli ile Dulkadirli arasında.

• KONYA: Akşehir’de dört ayrı sanayi alanı belirlendi. Bunların toplamı 1.304 hektarlık büyüklükte. Köklüce, Boğazkent, Gözpınarı arasında.

• KONYA: Ereğli’de belirlenen sanayi alanı en büyük sanayi alanı olacak. 17.200 hektar büyüklüğündeki bu alan Hasan Dağı’nın güneyinde, Zengen, Emirgazi, Altunhisar, Çukurkuyu bölgelerinde olacak.

Şekil-4: Türkiye Depren Risk Haritası ve Sanayinin Taşınacağı İller

• NEVŞEHİR: Üç parçadan oluşan bu sanayi bölgesi toplam 2.260 hektar olacak. Türkeli, Paşalı, Üçkuyu, Akpınar ve Abdi arasında yer alacak.

• NİĞDE: Bor güney bölgesi. Kızılya yöresinde toplam 5.013 hektar büyüklüğünde bir sanayi alanı oluşturulacak. Bor, Çukurkuyu, Badak arasında yer alıyor.

• NİĞDE: Bor kuzey bölgesi. 2.535 hektar büyüklüğünde. Kayı Bağdüz arasındaki bölgede yer alıyor.

• YOZGAT 2.608 hektar büyüklüğünde sanayi alanı kurulacak. Aydıngün’ün güneyi, Kömüşören doğusu. Yozgat’a yaklaşık 25 km.

Bütünleşik Planlama: Liman ve Sanayi Havzaları

Sanayi ve Teknoloji Bakanlığı tarafından açıklanan ve yukarıda basında yer alan bilgileri verilen “Ulusal Sanayi Alanları Master Planı” bir anlamda Türkiye’nin Mekânsal Sanayi Dönüşümü + Lojistik Yeniden Kurgulaması” olarak da görülebilir. Bu planın başarılı olabilmesi için yalnızca sanayi parselleri seçimi ve yerleşimi değil, Türkiye’nin bütünleşik lojistik altyapısının da bu plana uygun şekilde dönüştürülmesi gerekecektir. Dünyaya benzer şekilde Türkiye’nin dış ticaretine konu yüklerin miktar olarak 80%’den fazlası limanlar üzerinden denizyoluyla taşındığı, bu yeni mega sanayi ve endüstri bölgelerinin ana hedefinde ihracat da olduğu için bu lojistik dönüşümde limanların önemi daha da kritik hale gelmektedir.

Bu plandaki temel stratejiye baktığımızda; sanayinin kıyıdan içeriye (Orta Anadolu ağırlıklı kuzey-güney koridoru) alındığını, böylelikle güçlü bir “Üretim Koridoru” kurulmak istendiğini kabul edebiliriz. Böylelikle bu yeni yaklaşımla Cumhuriyetin ikinci yüzyılında artık sanayinin kıyılarda değil, iç bölgelere alınması hedefi çerçevesinde bu sanayi bölgeleriyle limanlar arasındaki bağlantıların lojistik maliyetleri en aza indirecek ve döngüsel ekonominin gereklerini sağlayacak şekilde çevreci bir ulaştırma sistemleriyle hayata geçirilmesi de mümkün olacaktır.

Limanlar bu sanayi bölgeleri için yük toplama ve dağıtım kapısı olurken, bu bölgelerle limanlar arasındaki demiryolları ise ana taşıyıcı ulaştırma modu olarak ortaya çıkacaktır. Böylelikle bu plan çerçevesinde Türkiye’nin gelecekte yapması gereken stratejik yatırımlar sanayi bölgeleri, liman, demiryolu ve lojistik sistem açısından bütüncül bir çerçevede modellenerek inşa edilmek durumundadır. Bu plana göre Türkiye’nin yeni lojistik modeli; “Liman (Hammadde ve gerekli olan ürün ithalatları) → Demiryolu Koridoru (Ana ulaştırma ve taşımacılık modu) → Orta/İç Anadolu Sanayi Havzası → Liman (İhracat üsleri)” şeklinde olmak durumundadır.

Kıyı alanlarından iç bölgelere taşınan sanayi havzaları için limanlar; yurtdışından gelen hammadde ve gerekli ürünlerin tedarikinde belirleyici olurken, bu sanayi havzalarının ihracatlarının ana üsleri haline gelecek, demiryolu ise yük taşımacılığının şüphesizi ki baskın ulaştırma modu olacaktır.

Planla Birlikte Yükselen Liman Bölgeleri

Bu proje kapsamında limanlar artık sadece yükleme veya tahliye yapan geleneksel liman işletmesi konumundan çıkarak yeni sanayi bölgeleriyle bütünleşik ve kümelenmiş olarak faaliyet gösteren (Port–Industry–Logistics Cluster) mega lojistik merkezler haline de dönüşeceklerdir. Böylelikle bu mega limanlar; bünyelerinde serbest bölgelerin, lojistik parkların, farklı depolama tesislerinin, enerji üretim ve depolama terminallerinin, lojistik köylerin veya yük aktarma istasyonlarının bulunduğu, yine ihracat yapan sanayiye ek üretim ve tedarik alanlarıyla oldukça geniş geri sahaları bulunan bütüncül bir ekosistemin merkezinde yer alacaklardır.

İç/Orta Anadolu’nun doğal deniz çıkışı şüphesiz ki Doğu Akdeniz’dir. Karayoluyla sürdürülebilir ve rekabetçi bir ihracat mümkün değildir. Bu nedenle sanayinin İç/Orta Anadolu’ya taşınmasıyla beraber İskenderun Körfezi’nde ve Taşucu dahil Mersin’de faaliyette olan limanların bulunduğu Doğu Akdeniz bu projenin ana liman bölgesi olurken, bu sanayi kümelenmesinin Karadeniz ile bağlantılılığında ağırlıkla Orta Karadeniz’deki liman kümelenme merkezi olan Samsun’daki limanlar olumlu etkilenecektir. Ayrıca halihazırda faaliyette olan Zonguldak’ta Filyos ve Çatalağzı, Kastamonu’daki İnebolu, yine Ordu’daki Ünye limanıyla Rize’de yeni inşa edilen İyidere Lojistik Limanı da bu yeni sanayi havzaları projesinin geleceğinde önemli roller oynayabilecektir.

Limanlarda elleçlenen yük çeşitliliği ve kargo tipleri ilgili ülkelerin ekonomik yapısını, sanayileşme seviyesini, dış ticarete konu yüklerdeki ithalat ve ihracatçı rollerini, hangi ürünlerde dışa bağımlı olduğunu ve sonuçta küresel değer zincirindeki konumunu da göstermektedir. Bu duruma göre sınıflandırıldığında; farklı kargo tipleri ilgili ülkenin baskın yük grubunu oluştururken, aynı zamanda bu baskın yük grubu ilgili ülkenin ekonomik yapısını da göstermektedir.

Genel olarak Konteyner yüklerinin baskın olduğu ülkeler “Gelişmiş” ya da “Sanayileşmiş Ekonomiler” iken, bu ülkelerdeki dış ticarete (ithalat ve ihracat) konu yükler ise ağırlıklı olarak mamul ve yarı mamul sanayi ürünleri, yüksek katma değerli mallar (makine, otomotiv, elektronik, kimya, tüketim ürünleri vb.) ile çeşitli küçük-orta hacimli ama yüksek değerli yüklerden oluşmaktadır. Diğer taraftan içinde Türkiye’nin de olduğu, hammadde ve ara mamullerle enerji ürünlerine bağımlı ya da başta enerji ürünleri, kimyasal, petrokimya, doğal kaynakları ihraç eden “Gelişmekte Olan” ülkelerde ise dökme sıvı ve dökme katı yükler toplam yükün ağırlığını oluşturmaktadır. Bu ülkelerin dış ticaretinde ham petrol, LNG, akaryakıt ve petrol ürünleri, kimyasallar, bitkisel yağlar, kömür, gübre, başta demir ve bakır olmak üzere maden cevherleri, endüstriyel mineraller gibi hammaddeler elleçlenen yükün çok büyük bir bölümünü oluşturmakta, bu yükler ülkenin doğal kaynaklardaki zenginliğine göre ya ihraç ya da ithal edilmektedir.

Belirlenecek sanayi ve gelişme politikasına ve sağlanacak teşviklere paralel olarak Türkiye’nin İç/Orta Anadolu’da kuracağı yeni mega sanayi havzalarındaki sanayi kümelenmesinin orta ve yüksek teknolojiye dayalı, yüksek katma değer üreten sektörler yer alacağından giderek konteyner miktarının da artacağı öngörülebilir. Bu açıdan sanayinin göçünün yük hareketine ve limanlara etkisinin 2035 yılından sonra görüleceği beklendiğinden 2035-2050 yılları için aşağıdaki tahminler yapılmaktadır.

Bu liman bölgeleriyle yeni mega sanayi havzalarının yer alacağı bu illerde yapılması gereken yatırımlara baktığımızda;

Doğu Akdeniz Bölgesi

İskenderun Körfezi ve Taşucu dahil Mersin’deki limanların içinde yer aldığı Doğu Akdeniz bölgesi bu sanayi havzalarının “Ana İhracat Kapısı” olarak güçlendirilmesi gereklidir. Doğu Akdeniz’de yapılması gerekenler aşağıdadır;

• Mevcut limanlarda kapasitelerinin arttırılması; 2025 yılı sonu itibarıyla Türkiye’de elleçlenen 14 milyon TEU’ya yakın konteynerin %20’si (2,8 milyon TEU) İskenderun Körfezi’nde (İskenderun ve Ceyhan liman başkanlıkları) ve Mersin’de yer alan konteyner limanlarında elleçlenmiştir. Bu kapasitenin 2050 yılına kadar tahminen 23-25 milyon TEU seviyesine çıkarılması öngörülebilir.

• Bölgede yeni liman yatırımları; Başta İskenderun Körfezi’nde yapılacağı planlanan Doğu Akdeniz Konteyner Limanı ile Mersin’de uzun yıllardır çalışması basına yansıyan Yeni Mersin Konteyner Limanı projelerinin genişleme alanlarıyla beraber yer seçimlerinin önümüzdeki yıllarda yapılarak projelerin hazırlanması, ilgili liman tesislerinin 2035 yılıyla beraber fazlar halinde faaliyete başlaması bu sanayi planlamasının geleceği açısından hayati olacaktır. Her iki limanın da katkısıyla 2050 yılına kadar Doğu Akdeniz bölgesi için öngörülen 22-25 milyon TEU’ya yakın kapasite de bu şekilde yaratılabilecektir.

• Dökme kuru yük, dökme sıvı yük ve genel kargo limanlarda kapasite artırımı: 2025 yılı sonu itibarıyla Türkiye’de elleçlenen 553,2 milyon ton toplam yükün %71,7’sini (396,5 milyon ton) dökme katı, sıvı ve genel kargo yükler oluşturmaktadır. 2025 yılında Konteyner ve Araç hariç İskenderun Körfezi’nde (İskenderun ve Ceyhan liman başkanlıkları) ve Mersin’de yer alan limanlarda elleçlenen dökme katı, sıvı ve genel kargo yük toplamının %24,2’si (134 milyon ton) seviyesindedir. Böylelikle bölgede faaliyette olan mevcut limanların kapasite artışlarına ilave olarak yeni inşa edilecek Doğu Akdeniz ile Yeni Mersin Konteyner Limanı’nın da dökme katı ve genel kargo yük elleçleyeceği kabulüyle bölgede yeni dökme katı, sıvı ve genel kargo elleçleyecek liman projelerine izin verileceği beklendiğinden 2050 yılına kadar tahminen bölgedeki kapasitenin 500-750 milyon kapasitesine ulaşması gerekli olabilecektir.

• Demiryolu yatırımları; Yeni sanayi havzalarıyla hem mevcut limanlar hem de yeni inşa edilecek tüm limanların rıhtım ve/veya iskelelerinin doğrudan demiryolu bağlantılarının (port-rail integration) yapılması önemlidir.

• İntermodal ulaştırma ve terminal altyapısının geliştirilmesi; Sanayi havzalarının bulunduğu bölgelerde, limanlara yakın alanlarda ve ara bölgelerde yük toplama, elleçleme ve diğer hizmetlerin verildiği, böylelikle liman veya sanayi bölgelerinde birikmelerin ve yoğunlukların önlendiği “Dryport” yada “Yük Toplama-Aktarma ve Dağıtım” istasyonlarının/merkezlerinin oluşturularak gelişmiş bir intermodal lojistik altyapıların kurulması önemlidir.

• Yeşil ve teknolojik dönüşüm; Limanlar dahil projelendirilecek tüm altyapıların hem çevresel (net-zero) hem de teknoloji (otomasyon ve dijitalleşme) odaklı olması sağlanmalıdır.

Orta ve Batı Karadeniz Bölgesi

Samsun, güçlü liman altyapısıyla bu sanayi havzalarının Karadeniz’deki ana liman bölgesi haline geleceği beklenirken, Ordu’daki Ünye limanı da bu bölgeye dahildir. Ayrıca Batı Karadeniz’de yer alan Zonguldak’taki Filyos ve Çatalağzı limanlarıyla Kastamonu’da bulunan İnebolu limanı, Doğu Karadeniz’de Rize’de yeni inşa edilen İyidere Lojistik Limanı da bu yeni sanayi havzaları projesinin geleceğinde önemli roller oynayabilecektir.

Orta Karadeniz ağırlıklı olarak bu bölgede yapılması gerekenler aşağıdadır;

• Mevcut limanlarda kapasitelerinin arttırılması; 2025 yılı sonu itibarıyla Türkiye’de elleçlenen 14 milyon TEU’ya yakın konteynerin sadece %0,5’si, 553,2 milyon ton toplam yükün %2,3’ü Samsun’da elleçlenmiştir. Konteyner açısından Karadeniz Türkiye’nin bir ihracat kapısı özelliğinde değildir. Daha çok Rusya ve Ukrayna ağırlıklı hammadde kaynaklarının ithalatında ve RO-RO ile ihracat işlemlerinde bölge öne çıkmakta olduğundan dökme katı, sıvı ve genel kargo yük baskın yük tipidir. Bu açıdan bu yeni sanayi havzalarının ihracat odaklı olması hedeflendiğinden, bölgeden Karadeniz ve Doğu Avrupa’ya yapılacak ihracatın artacağı beklenmektedir. Böylelikle konteyner, dökme katı ve genel kargo ile yeni RO-RO terminaller olmak üzere, 2050 yılına kadar Zonguldak’tan Rize’ye kadar olan bölgede kullanılabilecek limanların kapasitesinin geliştirilmesi gerekecektir.

• Orta Karadeniz’den Karadeniz’e çıkış limanlarının güçlendirilmesi; Ro-Ro ve konteynerde hibrit terminallere ilave olarak gelecekte yükseleceği beklenen Doğu ve Orta Avrupa ile Karadeniz ülkeleriyle yapılan ticaretin lojistiği açısından limanların demiryolu ile bağlantılarının tamamlanması önemlidir. RO-RO ve hibrit konteyner terminallerde kurulacak güçlü bir kısa denizyolu ya da “Feeder” taşımacılığıyla “İç Anadolu → Karadeniz → Doğu Avrupa / Ukrayna / Romanya hattının geliştirilmesi önemli hale gelecektir.

Demiryolu ve Dry Port: Projenin En Kritik Bileşenleri

Sanayi bölgelerinin İç/Orta Anadolu’ya taşınarak Orta Karadeniz-Doğu Akdeniz arasında farklı birçok ile yayılacak sanayi havzaları projesinin gelişmiş çoklu sistemlere sahip bir demiryolu altyapısıyla intermodal taşımacılık güçlendirilmeden başarılı olmasına imkân yoktur. İç/Orta Anadolu’da kurulacak sanayi havzaları bünyesinde yer alacak her bir OSB, Endüstri Bölgesi veya mega üretim alanlarının demiryolu bağlantısı zorunlu olurken, üretim tesislerine en uygun mesafelerde “Dry Port” ya da “Kara Terminali” fonksiyonlarını yerine getiren yük toplama, aktarma ve dağıtım merkezlerinin oluşturulması, yine demiryolu bağlantıların bu mega havzalarının kullanacağı liman ve terminallere kadar ulaşması gerekli olacaktır.

Demiryolu altyapısının ana omurgasını şüphesiz ki İç/Orta Anadolu yük koridoru oluşturacaktır. Bu çerçevede Doğu Akdeniz’de İskenderun Körfezi ve Mersin’de bulunan limanlara bağlantılı, Karadeniz’de Samsun, Filyos, Çatalağzı, İnebolu, Ünye ve İyidere bağlantılı demiryolu altyapısının bu sanayi havzalarının bulunduğu illere (Konya, Aksaray, Kayseri, Yozgat, Ankara, Çorum, Çankırı, Eskişehir, Niğde, Nevşehir, Karaman vb.) ulaşan demiryolunun varlığı son derece önemlidir. Yine demiryolu altyapısının mutlaka yeşil taşımacılığı sağlaması açısından elektrikli, çift hatlı, vagon yük ağırlıklarının ve tren hızlarının da taşımacılık ekonomisini sağlayacak ve sanayinin ihracatta rekabet edecek şekilde lojistik maliyetleri en aza indirecek özellikte olması önem kazanmaktadır.

Bu projenin başarılı olmasında diğer bir etken de liman ve sanayi havzalarında birikmeleri ve yoğunlukları önleyecek, yük toplama, aktarma ve dağıtma işlevini yerine getirecek şekilde sanayi havzalarıyla limanlar arasında uygun bölgelerde tesisi edilecek Dry Port (Kara terminalleri) ağının hayata geçirilmesidir. Bu çerçevede; Ankara, Kayseri, Konya, Karaman, Eskişehir, Samsun, Mersin, İskenderun, Niğde gibi bölgeler öne çıkmaktadır. Gümrükleme ve paketleme işlemlerinden konteyner ve diğer yüklerin tasnif ve elleçlenmesine kadar liman hizmetlerinin önemli bir bölümünün de yapılacağı bu kara terminalleri böylelikle limanlarda yaşanabilecek yoğunlukları kıyılardan iç bölgelere de taşıyarak lojistik operasyon süreçlerinin optimize edebilecektir.

Bu lojistik merkezler (Dry Port) aynı zamanda sanayi havzalarının depolama merkezleri olarak bünyelerinde lojistik ve endüstri parkları da içerecek şekilde planlanması haline başarılı olacaklardır. Bu lojistik merkezlerde otomatik depolama sistemleri, soğuk zincir merkezleri, e-ticaret dağıtım hubları, akıllı lojistik platformlarıyla dijital ve teknolojik altyapıların kurulması da önemlidir. Geleceğin lojistiği sadece fiziksel değil, aynı zamanda e-ticaretim gelişen ve hızla büyüyen dinamiğine de uygun olmak durumundadır.

Sanayi havzalarıyla ortaya çıkan lojistik altyapının dijital ve teknolojik durumuna baktığımızda; ulusal yük takip platformu, liman-demiryolu veri entegrasyonu, AI tabanlı yük planlama ve optimizasyonu, blokzincir gümrük sistemleri, tek pencere lojistik veri sistemi gibi zorunlu dönüşümlerin de hayata geçirilmesi gerekecektir.

Sanayi havzalarıyla ortaya çıkan lojistik altyapının enerji ve yeşil lojistik boyutuna baktığımızda; Türkiye’nin ihracatında bugün olduğu gibi gelecekte de en büyük payı oluşturacak Avrupa ve Batı ülkelerde hayata geçirilen kurallara uygun şekilde elektrifikasyonlu demiryolu, yeşil liman sertifikaları, limanlar için kıyı elektrifikasyonu (shore power), denizyolu taşımacılığında gelecekte kullanılacak yeni nesil yakıtlar için hidrojen/LNG yakıt altyapısının da hazırlanması önem kazanmaktadır.

Sonuç ve Değerlendirme

Henüz bazı önemli detayları basında yer alan, fakat hayata geçirilmesiyle ilgili çalışma ve yatırım planlarının detayları ya da takvimi bilinmeyen “Ulusal Sanayi Alanları Master Planı”nın Türkiye için son derece gerekli olduğu zaten yıllardan bu yana yapılan değerlendirmelerden de bilinmektedir. 1950’li yıllarda Marmara Bölgesi çevresinde başlayan ve devamında da hızlanan sanayileşme, Türkiye’nin ekonomik dönüşümünde kritik bir aşama olsa da birçok yapısal sorunları ortaya çıkarmıştır. Bu darboğazlara baktığımızda;

• Sanayi yatırımları özellikle İstanbul, Kocaeli ve Bursa çevresinde yoğunlaştığından göç hızına uygun konut ve altyapı üretilemediğinden plansız ve hızlı kentleşmeyle birlikte gecekondu alanları hızla büyümüştür.

• Liman, demiryolu ve enerji altyapısı sanayi büyümesini takip edemediğinden çok büyük bir ağırlıkla karayoluna bağlı olan ulaştırma darboğazları üretim maliyetlerini artırdığından rekabet gücü zamanla düşmüştür.

• Yatırımlar Marmara’da yoğunlaşırken Anadolu’nun büyük kısmı sanayileşme dışında kalmış, Türkiye’de doğu-batı ekonomik farkının belirginleşmeye başlamasıyla birlikte ortaya çıkan bölgesel dengesizlikler sonucu başta sahiller olmak üzere büyük kentlerde yoğunlaşan göç aynı zamanda tarımdaki nüfusu erittiğinden tarımsal üretim ve kendine yeterlilik hızla düşmüş, bölgelerarası ekonomik dengesizlik yoksullaşmayı da ortaya çıkarmıştır.

• Sanayi atıkları Marmara Denizi ve çevresindeki su kaynaklarını kirlettiğinden, etkileri artık daha yıkıcı olmaya başlamış, çevresel sorunların göz ardı edilmeye devam edilmektedir.

• Plansız ve gerekli altyapılar olmadan kurulan fabrikaların etkisiyle sanayide yer seçimi problemleri artmış, yatırımcıların büyük bir bölümü limanlara ve iç pazara yakınlık, işgücü temini, lojistik maliyetleri düşürme hedefi vb. gibi önceliklerle kıyılara yönelmiş, böylelikle uzun vadeli bir sanayi planlaması yapılmadan kıyı alanları plansız bir şekilde dolmuş ama sanayiye uygun iç bölgeler her açıdan geri kalmıştır.

• Sanayileşmenin hızına karşılık teknik eğitim kurumlarının yetersizliğiyle birlikte nitelikli işgücü eksikliğinden dolayı üretimin verimliliği düşük kalmış, enerjide, makine ve ekipmanlarda, teknoloji dışa bağımlılık ileri seviyelere gelmiştir.

• Diğer taraftan günümüzde Türkiye nüfusunun %31-35’ine, ülkenin toplam GSYİH’sının %44-45’ine ve ihracatının %60’tan fazlasına sahip olan Marmara Bölgesi’ndeki en büyük risk yaşanabilecek depremle ortaya çıkacak olan olağanüstü kayıplardır.

• Bugün değerlendirildiğinde Marmara’da yaşanacak deprem sonucu ortaya çıkacak maliyetin “Ulusal Sanayi Alanları Master Planı” ile ağırlıklı olarak Marmara’daki sanayinin deprem riski çok daha düşük olan İç/Orta Anadolu’ya taşınmasının maliyetinden çok çok yüksek olacağı, yaşanacak kayıpların yerine konulmasının da çok uzun yıllar alacağı kesindir. Bu açıdan Türkiye için son derece önemli ve yaşamsal olan bu planın başarısı ülkenin geleceğini ilgilendirdiği için kritiktir.

Bu planın hayata geçmesiyle ilgili olarak altyapıların hazırlanması ve hazırlık döneminin 2026-2035 arasında yapılacağı, esas sanayi görünün sonucundaki üretim faaliyetlerinin ise 2035-2050 yılları arasında başlayacağı öngörülebilir.

TÜRKLİM’in “Vizyon 2050” Yük Tahmin Çalışmasına Göre Ulusal Sanayi Alanları Master Planının Değerlendirilmesi

Ulusal Sanayi Alanları Master Planı” ile ağırlıklı olarak Marmara Bölgesi’ndeki sanayinin İç/Orta Anadolu’ya taşınması sonucunda Marmara Bölgesi’ndeki yükler (Toplam Yük ve Konteyner) azalacak, bu sanayi havzalarının ana liman bölgesi olan Doğu Akdeniz’deki (İskenderun, Ceyhan ve Mersin liman başkanlıkları) limanlarda ise aynı ölçüde artacaktır.

Bu bölümde TÜRKLİM’in 2025-2050 yılları arasındaki yük hareketiyle ilgili yayınladığı “Vizyon 2050” tahmin raporunun 2035-2050 yılları arasındaki tahmin rakamları dikkate alınmış, Marmara Bölgesi’nden Doğu Akdeniz’de kayacak yüklerle ilgili bir tahmin çalışması yapılmıştır. Marmara Bölgesi’nden ağırlıkla Samsun ve Ünye (Ordu) limanlarının olduğu Orta Karadeniz ile Filyos, Çatalağzı (Zonguldak) ve İnebolu (Kastamonu) limanlarının olduğu Batı Karadeniz ile İyidere (Rize) limanının olduğu Doğu Karadeniz bölgelerine gidecek yükler için ayrı bir tahmin çalışması yapılmamıştır. Fakat bu proje hayata geçmeye başladığında TÜRKLİM’in bu konuda “Vizyon 2050” çalışmasını bütünüyle yenilemesi ve “Ulusal Sanayi Alanları Master Planı” için farklı bir tahmin çalışmasını yürütmesi de gerekecektir.

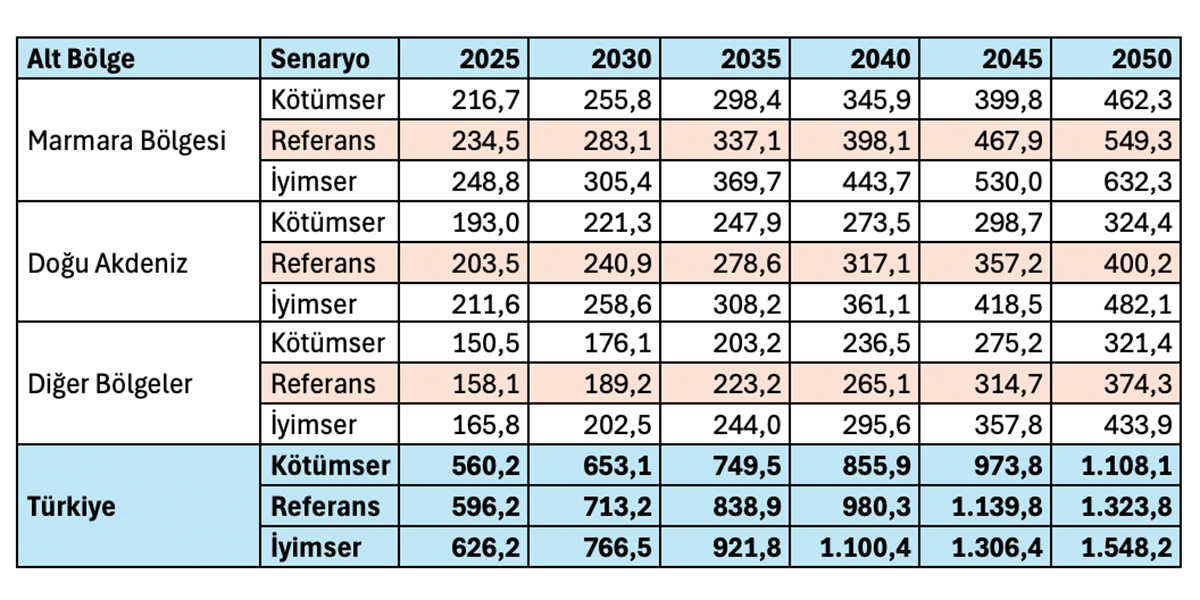

Aşağıdaki Tablo-1’de, TÜRKLİM’in yayınladığı “Vizyon 2050” raporunda 2025-2050 yılları arasında Toplam Yükte hedeflenen, Kötümser, Referans ve İyimser senaryolar bazında öngörülen tonajlar gösterilmektedir. Toplam Yükle ilgili senaryolara bakıldığında; Kötümser senaryoda 2050 yılında 1,1 milyar tona, Referans senaryoda 1,3 milyar tona ve İyimser senaryoda ise 1,5 milyar tona ulaşılmaktadır.

Tablo-1: Toplam Yükte 2025-2050 Büyüme Senaryoları (TON)

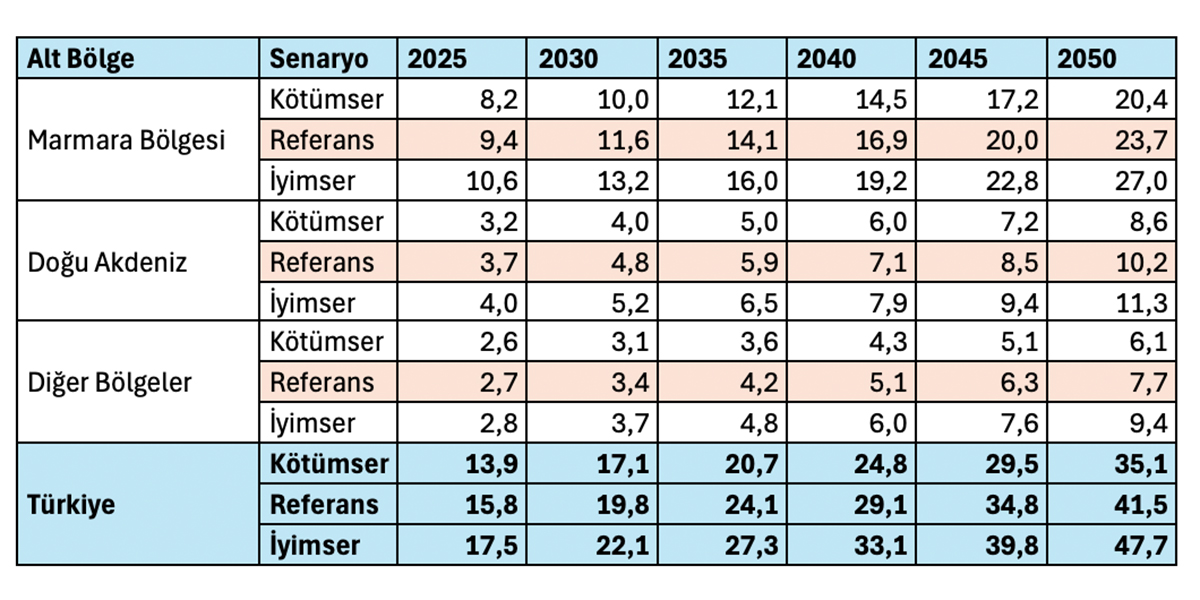

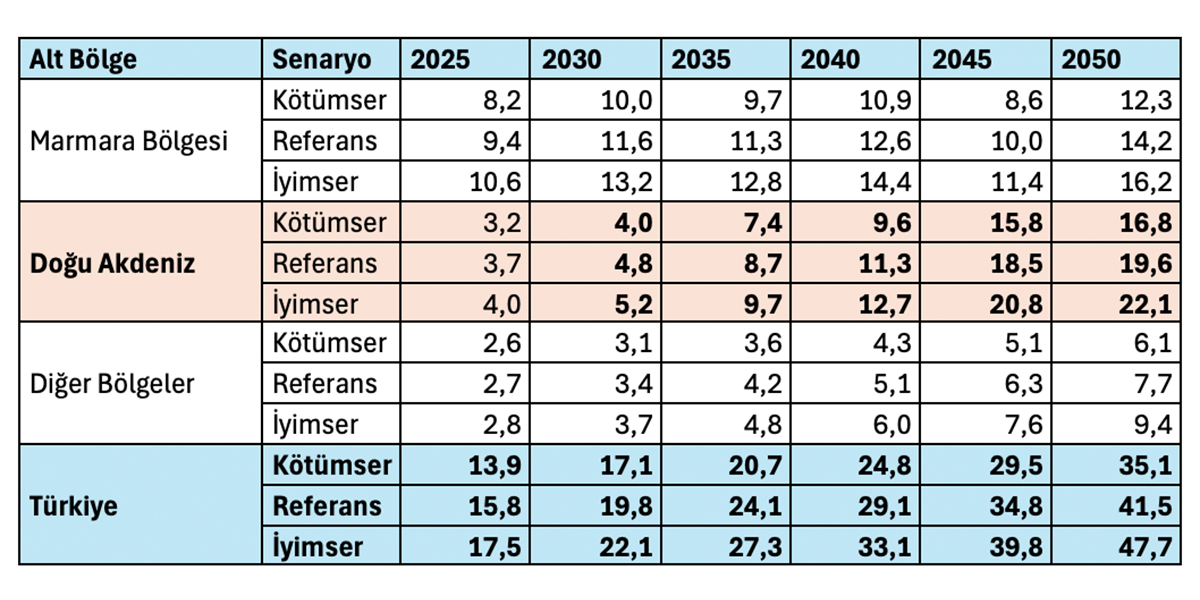

Aşağıdaki Tablo-2’de TÜRKLİM’in yayınladığı “Vizyon 2050” raporunda 2025-2050 yılları arasında Konteynerde hedeflenen, Kötümser, Referans ve İyimser senaryolar bazında öngörülen tonajlar TEU olarak gösterilmektedir. Konteynerdeki senaryolara göre; Kötümser senaryoda 2050 yılında 35,1 milyon TEU’ya, Referans senaryoda 41,5 milyon TEU’ya ve İyimser senaryoda ise 47,7 milyon TEU’ya ulaşılmaktadır.

Tablo-2: Konteynerde 2025-2050 Büyüme Senaryoları (TEU)

Ulusal Sanayi Alanları Master Planı’nın ilk çıktılarının en erken 2035 yılında görüleceği, sanayi göçünün tam olarak 2050 yılına kadar hayata geçeceği beklenmektedir. Böylelikle bu yeni sanayi alanlarının faaliyete geçmesiyle birlikte Marmara Bölgesi’ndeki yük miktarları kademeli olarak bu sanayi göçüyle beraber azalacaktır.

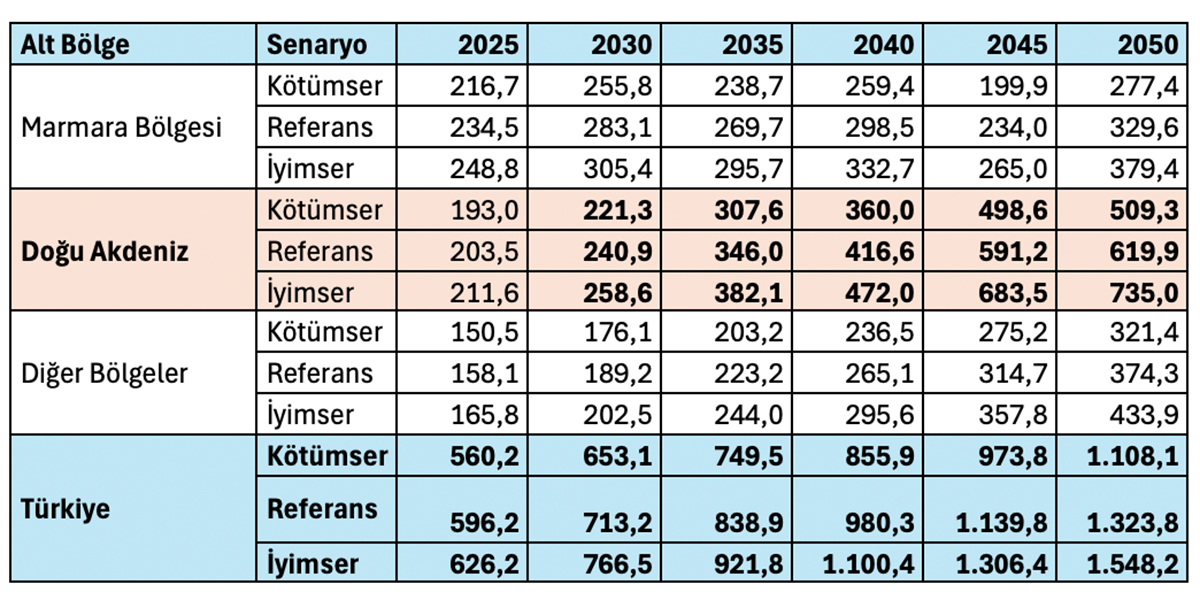

Bu tahminde Marmara Bölgesi’nden Doğu Akdeniz bölgesine kayacak Toplam Yük ve Konteyner miktarlarının düşüş oranlarının yıllar bazında; 2035 için %20, 2040 için %25, 2045 için %50 ve 2050 için %60 olarak öngörülmüştür. Aynı şekilde Marmara’da azalan oranlardaki artışlar diğer liman bölgelerinin yük tahminlerine ilave edilmektedir.

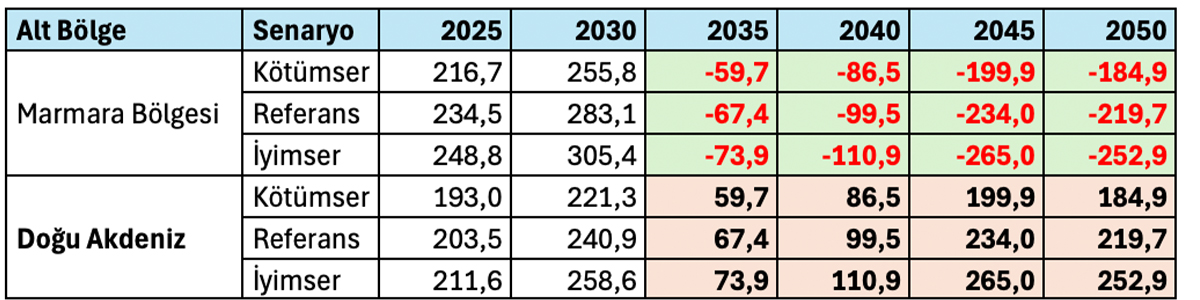

Aşağıdaki Tablo-3’te Toplam Yükte Marmara Bölgesi’nden Doğu Akdeniz bölgesine kayacak yük miktarları yukarıdaki tabloda verilen oranlar dahilinde her bir senaryo için tahmin edilmektedir.

Tablo-3: Toplam Yükte 2035-2050 Yıllarında Marmara’dan Doğu Akdeniz’e Gidecek Yük Miktarları (milyon Ton)

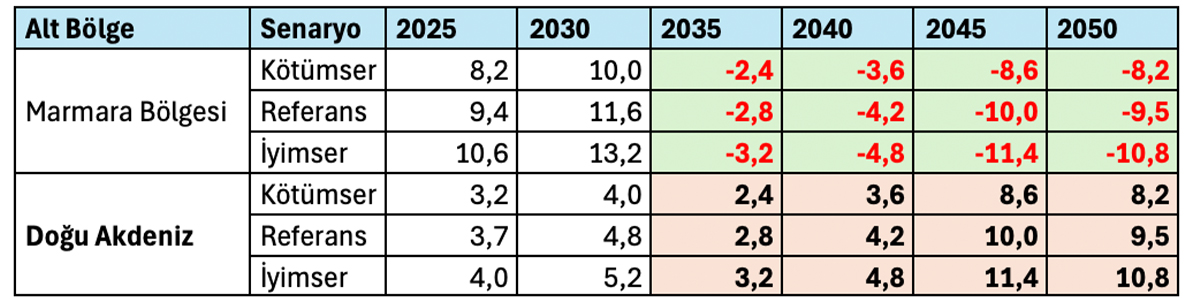

Aşağıdaki Tablo-4’te Konteynerde Marmara Bölgesi’nden Doğu Akdeniz bölgesine kayacak yük miktarları yukarıdaki tabloda verilen oranlar dahilinde her bir senaryo için tahmin edilmektedir.

Tablo-4: Konteynerde 2035-2050 Yıllarında Marmara’dan D. Akdeniz’e Gidecek Yük Miktarları (milyon TEU)

Aşağıdaki Tablo-5’te Toplam Yükte Marmara Bölgesi’nde azalan, Doğu Akdeniz’de ise artan yük miktarları yukarıdaki tabloda verilen oranlar dahilinde her bir senaryo için görülmektedir.

Buna göre Toplam Yükte; Doğu Akdeniz’deki İskenderun Körfezi ve Mersin bölgesine gidecek ilave yük miktarları milyon TON olarak;

Kötümser senaryoda 2035 yılında 59,7 milyon tondan 2050 yılında 184,9 milyon tona çıkmaktadır.

Referans senaryoda 2035 yılında 67,4 milyon tondan 2050 yılında 219,7 milyon tona çıkmaktadır.

İyimser senaryoda; 2035 yılında 73,9 milyon tondan 2050 yılında 252,9 milyon tona çıkmaktadır.

Tablo-5: Toplam Yükte 2035-2050 Yıllarında Marmara’dan Düşen, D. Akdeniz’de Artan Yük Miktarları (milyon TON)

Aşağıdaki Tablo-6’da Konteynerde Marmara Bölgesi’nde azalan, Doğu Akdeniz’de ise artan yük miktarları yukarıdaki tabloda verilen oranlar dahilinde her bir senaryo için görülmektedir.

Buna göre Konteynerde; Doğu Akdeniz’deki İskenderun Körfezi ve Mersin bölgesine gidecek ilave yük miktarları milyon TEU olarak;

Kötümser senaryoda; 2035 yılında 2,4 milyon TEU’dan 2050 yılında 8,2 milyon TEU’ya çıkmaktadır.

Referans senaryoda; 2035 yılında 2,8 milyon TEU’dan 2050 yılında 9,5 milyon TEU’ya çıkmaktadır.

İyimser senaryoda; 2035 yılında 3,2 milyon TEU’dan 2050 yılında 10,8 milyon TEU’ya çıkmaktadır.

Tablo-6: Konteynerde 2035-2050 Yıllarında Marmara’dan Düşen, D. Akdeniz’de Artan Yük Miktarları (milyon TEU)

Merdivenköy Mah. Nur Sk.

Business İstanbul Sitesi A Blok No:1A

34732 Kadıköy, İstanbul