Adres

Merdivenköy Mah. Nur Sk.

Business İstanbul Sitesi A Blok No:1A

34732 Kadıköy, İstanbul

TÜRKİYE’DE KARASAL (ON-SHORE) RÜZGAR ENERJİSİNE HİZMET EDEN MEVCUT LİMAN ALTYAPIMIZ VE DENİZÜSTÜ (OFF-SHORE) RÜZGAR ENERJİSİ İŞİNİN LİMANCILIK SEKTÖRÜ AÇISINDAN ÖNEMİ

Türkiye’de henüz Denizüstü Rüzgâr Enerjisi (Off Shore) üretimiyle ilgili tamamlanmış bir yatırım bulunmamakla birlikte rüzgâr enerjisiyle ilgili mevcut endüstrinin tamamına yakını karasal (On-Shore) rüzgâr enerjisi üretiminde faaliyet göstermektedir. Denizüstü RES (DRES) proje süreci ile ilgili atılan ilk adım Enerji ve Tabii Kaynaklar Bakanlığı tarafından 2018 yılında duyurusu yapılan YEKA ihalesidir. “Rüzgâr Enerjisine Dayalı Deniz Üstü (Offshore) Yenilenebilir Enerji Kaynak Alanları ve Bağlantı Kapasitelerinin Tahsisine İlişkin Yarışma İlanı” ile ülkenin ilk DRES projesinin ilanı 21/06/2018 tarihli ve 3045 sayılı Resmî Gazete’de yayımlanmıştır. Toplam 1.200 MW kurulu gücündeki bağlantı kapasitesi Gelibolu, Saros ve Kıyıköy bölgeleri olmak üzere üç farklı bölge için ilan edilmiştir. İlan edilen YEKA sahalarındaki rüzgâr durumu ve maliyet hesaplarına doğrudan tesir eden bölgenin hidrografik, oşinografik ve jeolojik yapısına ait bir bilgiler ihale dosyasında yer almamıştır. Dolayısı ile yatırımcıların ne üreteceklerini bilmedikleri ve ne kadar maliyetle karşılaşacaklarını öngöremedikleri bir projeye teklif vermeleri istenmiş, doğal olarak da hiç bir yatırımcı bu projeye teklif vermemiştir. Benzer ihalelerden önce YEKA sahalarında en az bir yıl süre ile Lidar şamandırası ile, eğer mümkün değilse normal şamandıra ile temel meteorolojik ve oşinografik şartların ölçülmesi ve sahanın detaylı batimetrik haritalarının üretimi ve jeolojisinin anlaşılması gerekmektedir. Gelibolu, Saros ve Kıyıköy bölgeleri için açıklanan YEKA sahalarıyla ilgili süreç devam etmektedir. Fakat rüzgâr hızları değerlendirildiğinde Marmara Denizi’ne göre özellikle Ege’deki denizüstü rüzgâr enerjisinde çok büyük bir potansiyele sahip olduğu bilinmektedir. Ege Denizi’nde komşu ülke Yunanistan ile ortak proje geliştirme mutabakatı henüz bulunmadığından bugüne kadar Ege’de büyük çaplı denizüstü rüzgâr enerjisi projeleri geliştirilememiş olsa da gelecek yıllarda çalışmaların Ege Denizi’nde de başlayacağı beklenmektedir.

2024 yılının başında İzmir Kalkınma Ajansı (İZKA), Enerji Sanayicileri ve İş İnsanları Derneği (ENSİA), Denizüstü Rüzgâr Enerjisi Derneği (DÜRED) ve Gemi İnşa Sanayicileri Birliği (GİSBİR) koordinasyonunda “Denizüstü Rüzgâr Enerjisi Sanayi Envanteri” yayınlanmıştır. Bu sanayi envanteri Türkiye’nin bu alandaki üretim yetkinliklerini göstermektedir. Önümüzdeki dönemde yenileceği belirtilen bu sanayi envanterine bu sektöre ilgi duyan çok sayıdaki tersanenin, makine ekipman ve modül üreticileriyle kablo üreticilerinin de gireceği beklenmektedir. Yine İzmir Kalkınma Ajansı’nın (İZKA) 2023 yılında yayınladığı “İzmir Rüzgâr Enerjisi Lojistiği İhtiyaç Analizi” bu konuda Türkiye’de yapılmış ilk çalışmalardan birisidir. Bu çalışmada, İzmir’in karasal rüzgâr enerjisi endüstrisinde bir ana merkez olması nedeniyle bugüne kadar sadece mendirek inşası tamamlanmış olan Ulaştırma ve Altyapı Bakanlığı, Altyapı Yatırımları Genel Müdürlüğü (AYGM) tarafından geliştirilen, ana proje hedefi konteyner limanı olarak planlanan Çandarlı Limanı’nın hem karasal hem de denizüstü rüzgâr enerjisi için kullanılmasını önermekte, konuyu sektörün gündemine taşımaktadır.

TÜRKLİM’in düzenli yayınladığı E-Dergi’sinin okuduğunuz 2024 yılındaki 3. sayısının (Temmuz-Eylül) dosya konusu “Limanların Yeşil Dönüşümü: Off-Shore ve On-Shore Enerji Sistemleri ile Alternatif Enerji Çözümleri" olunca denizüstü rüzgâr endüstrisinin yakın gelecekte ülke limanlarımız için nasıl bir iş potansiyeli yaratabileceğiyle de değerlendirmek, sektörün dünyada ve özellikle Avrupa’daki gelişimini de bu dosyaya dahil edilmiştir. Bu sayıda DRES ile ilgili önemli makaleler bulunmaktadır. Bu sayıdaki yazılardan birisi de Denizüstü Rüzgâr Enerjisi Derneği’nin (DÜRED) yönetim kurulu başkanı olan Sayın Dr. Murat Durak’ın “Denizüstü RES ve Limanların Önemi” başlıklı yazısıdır.

Bu makalede; yukarıda belirtilen diğer makalelerdeki bilgilerden de yararlanılarak Türkiye’de karasal rüzgâr enerjisi endüstrisine hizmet eden mevcut liman altyapımızın durumu değerlendirilmekte, içinde Çandarlı Limanı’nın da olduğu, gelecekte hem karasal ve hem de denizüstü rüzgâr enerjisi endüstrisine hizmet edebilecek limanların Türkiye’nin hangi bölgelerinde projelendirilebileceğiyle ilgili alternatif liman bölgeleri değerlendirilmekte, bu bölgelerde inşa edilebilecek limanlar hizmet fonksiyonlarına göre incelenmektedir. Denizüstü rüzgâr enerjisindeki malzemeler (kule, kanat, jeneratör, çelik temel yapıları, trafo vb.) karasal rüzgâr enerjisinden çok daha büyük ölçeklere sahip olduğundan, denizüstü rüzgâr enerjisi için projelendirilecek limanların sahip oldukları liman özellikleriyle (derinlik, geniş ve uzun rıhtım alanları, geniş geri sahalar, uygun karayolu ve demiryolu bağlantısı vb.) aynı zamanda karasal rüzgâr enerjisinin ihtiyaçlarını da rahatlıkla karşılayacağı görülmektedir. Bu açıdan konu bir bütün olarak rüzgâr enerjisini gelecek ihtiyaçları açısından değerlendirilmektedir.

1. Türkiye’de Karasal (On-Shore) Rüzgâr Enerjisinde Durum:

Halihazırda Türkiye, karasal (on-shore) rüzgâr enerjisinde 26 yılda 12 bin MW kurulu güce ulaşmış, bu durum Türkiye’yi Avrupa’da 5. sıraya taşımıştır. Karasal rüzgâr enerjisi işinde kule üretiminden kanat üretimine, jeneratörden tüm diğer ekipmanlara, mühendislik ve proje çalışmalarından inşasına kadar Türkiye’de önemli bir mühendislik ve sanayi birikimi de oluşmuş durumdadır. Bakıldığında Ege Bölgesi ve özellikle de İzmir rüzgâr enerjisi sanayisinde Türkiye’nin en önemli üretim merkezlerinden biri olarak öne çıkmaktadır. Türkiye’deki 3 türbin kanadı fabrikasının tamamı ve 7 kule üreticisinin 4 tanesi İzmir’de faaliyet göstermektedir. Kalan diğer üreticilerin büyük bir bölümü de Bursa ve Balıkesir gibi Marmara Bölgesi’nde faaliyet göstermektedir. Şekil-1’de Ege Bölgesi’nde yer alan rüzgâr enerjisiyle ilgili firmalar gösterilmektedir.

Şekil-1: Ege Bölgesi-İzmir Rüzgâr Türbini Ekipmanı Üretim ve Malzeme Firmaları (Kaynak: İZKA)

Türkiye’de kurulu mevcut karasal rüzgâr enerjisinin yaklaşık %50’si de İzmir, Çanakkale, Balıkesir ve Manisa’da bulunmaktadır. Her ne kadar Marmara Bölgesi’nde yer almış olsa da lojistik bağlantılar açısından Bursa, Balıkesir ve Çanakkale’nin de İzmir merkezli bu üretim bölgesinin bir parçası olduğu görülmektedir. Böylelikle karasal rüzgâr enerjisi işinde hem ekipman ve malzeme üretiminde hem de enerji üreten rüzgâr türbini altyapısında bu 5 il (İzmir, Manisa, Çanakkale, Bursa ve Balıkesir) Türkiye’nin önemli bir sanayi ve üretim kümelenmesini oluşturmaktadır. Karasal rüzgâr enerjisine malzeme üreten sanayi firmaları Türkiye’deki rüzgâr enerjisi projelerini beslerken, önemli miktarda ihracat da yapılmaktadır. Yine sektörün ihtiyaçları açısından belli miktarlarda ithalat da mevcuttur.

Bu endüstride gelişmiş birçok ülkeden farklı olarak Türkiye’de liman ve üretim alanlarının bir arada olduğu bir liman ve sanayi kümelenmesi ya da limanıyla birlikte faaliyette olan bütünleşik (entegre) bir sanayi alanı maalesef bulunmamaktadır. Üreticilerin yakın olduğu bölgelerde esas faaliyet konusu kuru yük ya da genel kargo ile konteyner olan bazı limanlar uygunluklarına göre bu sektöre hizmet etmektedir. Türkiye’de mevcut kurulu kapasitenin %50’sine yakınının olduğu bu 4 il (İzmir, Balıkesir, Çanakkale, Manisa) dışında Marmara Bölgesi’nden Orta Anadolu’ya Akdeniz’den Doğu Anadolu’daki bazı illere kadar geniş bir karasal rüzgâr enerjisi projesi kurulumu bulunmaktadır. Bu açıdan hem Türkiye’de üretilen hem de ithal edilen malzemeler proje alanlarına karayoluyla taşınmaktadır. Bu durum aynı zamanda Türkiye’de ağır proje yükü taşımacılığını da oldukça yüksek bir seviyeye taşımış, Türkiye bu konuda çok önemli deneyimlere, ekipmanlara sahip ağır proje taşımacılığı yapan şirketlere de sahiptir.

Gelen olarak bakıldığında Kule ve/veya Kanat ihracatları İzmir’de TCDD Alsancak Limanı’yla Aliağa Körfezi’ndeki NEMPORT, SOCAR ve BATI LİMAN’dan yapılmakta, yine Bandırma’daki ÇELEBİ LİMANI ile Gemlik Körfezi’ndeki BORUSAN ve GEMPORT limanları da sektör tarafından kullanılmaktadır. Ayrıca yakın bölgede üretilen Kule parçaları için de Kocaeli’nde kurulu AUTOPORT limanı kullanılmaktadır. Bunun dışında ithalat için proje alanına yakınlığı itibarıyla dönem dönem farklı bölgelerdeki limanlarda (örneğin Akdeniz ve Doğu Anadolu’daki projelerde İskenderun LİMAKPORT gibi) kullanılmaktadır.

Şekil-2: Denizüstü Rüzgâr Enerjisine Hizmet Eden Bir Liman (Marshalling Port)

Rüzgâr endüstrisinin geliştiği ülkelerde sadece bu sektöre hizmet eden özel liman tesisleri projelendirilmekte, denizüstündeki proje alanlarına mesafe olarak uygun kıyılarda ise bu işe özel ihtisas limanları inşa edilmektedir. Bu limanlar bu işle ilgili üretim ve montaj faaliyetlerinden, depolama hizmetlerine, bakım ve onarım hizmetlerinden üretilen enerjinin dağıtım merkezi olma niteliklerine kadar farklılaşan fonksiyonlarına bağlı olarak denizüstü rüzgâr enerjisi endüstrisine hizmet sağlamaktadır. Dolayısıyla limanların rüzgâr enerjisi sektörüne sunacağı hizmetler ve üstlenecekleri roller, hizmet verdikleri hinterlandın talepleri yanında sektörün yatırım ölçeklerine, karasal veya denizüstü rüzgâr enerjisi işinin farklılığına göre de değişim göstermektedir. Bu ihtiyaçlara paralel olarak limanların rüzgâr enerjisi sektörünün ihtiyaçlarını etkin bir şekilde karşılayabilmeleri için liman alanlarını, rıhtım ve derinliklerini, operasyonel yeterliliklerini, diğer ulaştırma modlarıyla olan bağlantılarını ortaya çıkan taleplere uygun hale getirebilmeleri, aynı zamanda gelecekte artacak iş büyüklüklerine göre de genişleme alanlarını hazırlamaları gerekmektedir

Karasal rüzgar enerjisindeki başta kanat ve kuleler olmak üzere ekipmanların boyutları denizüstü rüzgar enerjisindeki malzemelere göre daha küçük olduğundan, bu ekipmanların üretim yerlerinden hem proje alanlarına ya da ihracat veya ithalatta limanlara ya da limanlardan proje alanlarına taşınmasında her ne kadar bugüne kadar çok büyük sorunlar yaşanmamış olsa da karasal rüzgar enerjisi işinde de giderek büyüyen kule, kanatlar, türbin ve jeneratörlerle birlikte karayolu taşımalarında da ciddi sorunların yaşanacağı görülmektedir. Bu açıdan mevcut karasal rüzgâr enerjisi endüstrisinin de bir liman-üretim havzası bütünlüğünde, bu iş için özel olarak tasarlanmış bir liman tesisinde faaliyet göstermesinde büyük önem arz etmektedir. Zaten bakıldığında İzmir Kalkınma Ajansı’nın (İZKA) 2023 yılında yayınladığı “İzmir Rüzgâr Enerjisi Lojistiği İhtiyaç Analizi” çalışması daha çok karasal rüzgâr enerjisi endüstrisinin gelecek ihtiyaçlarına odaklanmış durumdadır ki bu rapor gelecekte boyutları açısından daha da büyüyeceği beklenen karasal rüzgâr enerjisi işinde de liman ve sanayi bölgesi bütünselliğinin (entegrasyon) gerekliliğini göstermektedir.

Mevcut durumda Türkiye’de karasal rüzgâr enerjisi endüstrisi tarafından kullanılan limanların her biri başta konteyner, genel kargo ve kuru yük olmak üzere farklı yük tiplerinde uzmanlaşmış olmalarıyla birlikte bu işe uygun ekipman ve personel tecrübesi eksikliği de önemli sıkıntılar yaratabilmektedir. Bu sektöre hizmet eden limanların önemli bir bölümünün ana gelirlerini halihazırda ihtisaslaştığı yükler oluştururken, bu limanlar için düzenli olmayan rüzgâr enerjisi ekipmanlarının elleçlenmesi ve operasyonları limana düzenli gelen yük gemileriyle ortak iskele veya rıhtımları kullanmakta, kule ve/veya kanatların uzunlukları sebebiyle liman içindeki operasyonların hassasiyeti ve elleçleme operasyonunun çok daha yavaş ilerlemesi limanın yük gemilerine yönelik elleçleme operasyonlarının zaman zaman durmasına ya da gecikmesine de yol açabilmektedir. Diğer taraftan ortaya çıkan gecikmelere ilave olarak proje yüklerine (rüzgâr enerjisi ekipmanları) verilen elleçleme hızlarının düşüklüğü ilgili limanlarda iskele veya rıhtımlar için hedeflenen işletme verimliliklerinin düşmesine yol açtığından, standart hale gelen ya da uzmanlaştığı yüklere göre ilgili limanların gelir kayıpları artabilmektedir. Bu gelir kayıplarının zorunlu olarak tarifelerle dengelenmesi durumunda da bu tip proje yükleri için uygulanacak tarifeler maalesef rüzgâr enerjisi sektörü açısından ciddi maliyet sorunları yaratabilmektedir.

2. Denizüstü Rüzgâr Enerjisinde Limanların Rolü:

Denizüstü rüzgâr enerjisi endüstrisi adından da anlaşıldığı gibi DRES proje alanının incelenmesinden ekipman ve malzemelerin üretimine ya da ithalatına, DRES projesinin denizde inşasından işletme süresinde bakım ve onarıma kadar tüm süreçlerinde limanların yer almak zorunda olduğu bir endüstri konumundadır. Bu açıdan genelde denizüstü rüzgâr işinde gelişen ülkeler aynı zamanda bu işe uygun liman ve kıyı tesisleri altyapılarında da son derece gelişmiş durumdalar. DRES işinde limanlar, denizdeki proje alanının saha araştırmalarından ekipman ve malzeme üretimine, denizüstündeki inşadan enerji tesislerinin işletmesine, elektriğin ana dağıtım merkezi olmaktan ekonomik ömrü dolan denizüstü enerji tesislerinin hizmetten çıkarılmasına (decomissioning) kadar destek sağlayan son derece önemli altyapıdır.

Limanlar farklı amaçlarla kullanıldığından, açık deniz rüzgâr endüstrisi, işlevlerini yansıtacak şekilde onları bu limanları bu işlevlerine göre aşağıdaki Tablo-1’den de görüldüğü üzere farklı şekilde adlandırmaktadır. Aşağıdaki Tablo-1 denizüstü rüzgâr projelerinde kullanılan limanları işlevlerine göre detaylı olarak göstermektedir.

Tablo-1. Denizüstü (Off-Shore) Endüstrisine Hizmet Eden Limanların Sınıflandırılması

Yukarıdaki Tablo-1’den de görüldüğü üzere işlevlerine göre farklılaşan limanlar yıllık olarak çok yüksek düzeyde DRES projesinin üretildiği ülkelerde bulunmaktadır. Bu açıdan henüz hiçbir denizüstü enerji projesinin olmadığı ülkemizde gelecekte hangi fonksiyon veya işlevlere sahip limanların projelendirilmesinin verimli ve gerekli olacağı önceden belirlenmelidir. İzmir Kalkınma Ajansı’nın (İZKA) yayınladığı ve Çandarlı limanının değerlendirildiği “İzmir Rüzgâr Enerjisi Lojistiği İhtiyaç Analizi” raporuna benzer bir çalışmanın denizüstü rüzgâr enerjisinin (karasal rüzgâr enerjisinin de kümeleneceği) yoğunlaşabileceği şekilde ülkemizin farklı ve uygun bölgelerinde yapılmasına gerek vardır. Bu açıdan Çandarlı Limanı Ege Bölgesi için dikkate alınırken, Marmara Denizi ve Akdeniz’de de bu sektöre hizmet edecek limanların veya liman inşasına uygun yer seçiminin değerlendirilmesi, olası liman proje alanlarının belirlenmesine ihtiyaç olacaktır. Çünkü DRES için projelendirilecek limanların özellikle sanayi ve liman kümelenmesine sahip Manufacturing-Cluster Port konumunda olmaları zorunlu görülmektedir. Bu tipte inşa edilecek limanlar sadece ülkemizin ihtiyacını karşılamayacak, gelecek yıllarda Akdeniz ve Ege’de başka ülkeler veya firmalar tarafından hayata geçirilecek DRES projelerini için de birer ihracat üsleri olma imkanına sahip olabileceklerdir. Bu bölgelere yatırım için çekilecek bu alandaki uzman ve yetkin uluslararası üreticilerin varlığıyla halihazırda karasal rüzgârda yetkinliklerini geliştirmiş olan ülkemiz denizüstü rüzgâr endüstrisi açısından da bir üretim merkezi olabilecek avantajları yaratabilecektir. Bu açıdan rüzgâr enerjisi için projelendirilecek limanların yer seçiminde sadece Türkiye’nin ihtiyaçları değil, Akdeniz ve Ege Denizi içinde gelecekte yapılacak uluslararası projeler için de konuyu dikkate almak önem arz etmektedir.

Avrupa’daki uygulamalardan da görüldüğü üzere 500 MW kapasiteli bir DRES projesi için 150-200 dönüm mertebesinde bir liman alanının gerekli olduğu belirtilmektedir. Limanların DRES projelerine olan uzaklığı ise birçok parametreye göre değişmektedir. Avrupa’daki bazı önemli DRES projeleri incelendiğinde denizüstündeki proje alanının bu işte kullanılan limana uzaklığının ortalama olarak 50-100 km mesafede olduğu görülmektedir. Avrupa’da işletmede bulunan 40’a yakın DRES projesinin limanlara olan mesafesi incelendiğinde; 0-50 km mesafede 9 adet DRES, 50-100 km mesafede 10 adet DRES, 100-150 km mesafede 7 adet DRES projesi bulunmaktadır. En uzak mesafede olan 600 km ile Belçika Northwind ve İngiltere Westermost Rough DRES projeleridir. DRES projelerin MW olarak büyüklüğü artıkça ortaya çok büyük bir imalat çıkmakta, bu işe hizmet eden limanlar çok daha büyük özelliklerde inşa edilmektedir. Bu açıdan mesafenin yarattığı maliyet limanın yarattığı ölçek ekonomisiyle dengelenmekte, ayrıca bu boyutlardaki limanlar sadece kendi ülkeleri için değil, çok geniz bir alanda projeler hayata geçiren çok sayıda ülkeye de hizmet veren ana üsler (HUB limanlar) haline de gelebilmektedir.

Avrupa’da bu işte kullanılan limanların denizüstündeki DRES projelerine olan mesafelerine bakıldığında İzmir’de bulunan Çandarlı Limanı’nın Türkiye’de halihazırda açıklanan DRES alanlarının Marmara Denizi’ndeki projelere de hizmet edebileceği, hatta Türkiye’nin kendi DRES projeleri dışında Ege Denizi’nde Yunanistan tarafından hayata geçirilebilecek DRES projelerine de hizmet edebileceği öngörülebilir. Fakat Çandarlı Limanı’nın mevcut fiziki durumu ve geri sahası değerlendirildiğinde hem limanın geliştirilmesi ve hem de geri sahasın rehabilite edilerek bir sanayi alanına dönüştürülmesi için çok büyük ölçekte yatırımlara ihtiyaç olduğu görülmektedir. Bu açıdan dünyada olduğu gibi bu tip liman projelerinde devletin katkısı, sunulan teşvikler ve destekler son derece önemlidir. Aksi halde bu büyüklükteki projelerin hayata geçirilmesi finansal açıdan da son derece zordur. Bu durum raporumuzun ilerleyen bölümlerinde yeniden değerlendirilecektir.

Şekil-3: Denizüstü Rüzgâr Enerjisinde Boyutlar

Şekil-3’ten de görüldüğü gibi denizüstü rüzgâr türbinlerinin, kule ve kanatlarının boyutları büyüdükçe, çok büyük ölçekli ekipmanların ve bileşenlerinin üretildiği yerlerden limanlara karayoluyla taşınması çok daha zor hale gelmektedir. Bundan dolayı da üretimden bakım ve onarıma kadar bütün çalışmaların yapılabileceği, büyük ekipman ve bileşenlerin depolanabileceği, rüzgâr türbini kurulum ve inşa gemilerine yüklemeden önce birleştirildiği, yarı montajlarının yapıldığı geniş alanlara ve yeterli derinliklere (genel olarak minimum 9 metre) rıhtımlara sahip ve bu iş için özel olarak projelendirilmiş bir limanın varlığı elzemdir. Şekil-3’te giderek boyutları büyüyen DRES’lerin kanat açıklıkları ve yükseklikleri gösterilmektedir. 2050’lili yıllara kadar bu boyutlar giderek daha da büyüyecektir. Genelde karasal rüzgâr enerjisinde maksimum 120 metre olan kanat uzunluğunun (Türkiye’de bu uzunluk 82 metre civarındadır) denizüstündeki projelerde günümüzde 222 metreye kadar çıktığı, yine kule yüksekliklerin 260 metreye ulaştığı görülmektedir. 10 yıl önce bu boyutlara ulaşılması öngörülemezken bir rüzgâr türbini başına deniz üstünde MW olarak üretilen enerjinin de giderek arttığı görülmektedir. 2024 yılı itibarıyla bir kulede bilinen en yüksek kapasiteli jeneratör 20 MW iken, bu gücün çok daha büyüyeceği, böylelikle ortaya çıkan ölçek ekonomisiyle birlikte DRES projelerinin maliyetlerinin de düşeceği, böylelikle birim başına elektrik maliyetlerinde DRES projelerinin çok daha verimli hale geleceği beklenmektedir. Bu açıdan başta Avrupa olmak üzere dünyada hem 2030 ve hem de 2050 emisyon hedefleri açsından DRES projelerine çok önem verilmekte, bu işte büyüyen ülkelerde DRES projeleri ilgili devletler tarafından desteklenmektir.

Yine limanın etkin bir ulaşım altyapısı (karayolu, demiryolu, uygun olduğu durumlarda su yolları) aracılığıyla rüzgâr endüstrisinin hinterlandına iyi bir şekilde bağlanması da önem taşımaktadır. Denizüstü rüzgâr endüstrisine hizmet eden limanlar için bir diğer yeterlik kriteri, yükleme vinçleri gibi uygun altyapı tesislerinin yanı sıra rüzgâr türbini bileşenlerinin veya ham maddelerin yüklenmesi ve teslimi için ekipmanlarla donatılmış olmasıdır.

Şekil-4: Denizüstü Rüzgâr Enerjisinde Yüzer DRES Projesi

DRES projelerine hizmet eden limanlar yalnızca açık deniz rüzgâr türbinleri ve bileşenlerinin üretimi ve nakliyesi için kullanılan yerler değildir. Bu limanlar aynı zamanda montaj, servis ve bakım işlerinin yürütülmesi için bir temel bir üs olarak da kullanılmaktadır. Personelin açık deniz rüzgâr santrallerine hızlı bir şekilde nakledilmesi amacıyla helikopterler ve gemilerin konuşlandırılması için yüzey alanının ve tesislerin mevcudiyeti önemli bir faktördür. Limanlar aynı zamanda bu projeleri hayata geçiren ve bu alanda uzmanlaşmış açık deniz gemileri (araştırma gemileri, montaj ve inşa gemisi, bakım onarım gemisi, personel gemisi, denizaltı kablolama gemisi vb.) için bağlama ve barınma yeri işlevi de görmektedir.

Bazı açık deniz limanları birbirleriyle işbirliği de yapmaktadır. Bu şekilde karşılıklı olarak limanlar birbirlerinin sinerjilerden yararlanmakta, böylelikle çok çeşitli işlevler sunarak daha uygun maliyetlerle birlikte merkezi şekilde denizüstü rüzgâr enerjisi sektörünün gereksinimlerini tek bir kaynaktan sunma imkanları da elde etmektedirler.

Limanlar dış çevrelerinde gerçekleşen değişimlere uyum sağlamaları zorunlu olan dinamik altyapılardır. Yük potansiyelindeki artış, piyasanın hizmet taleplerindeki çeşitlenmeler, deniz yönlü kapasite ile kara yönlü kapasite arasındaki dengesizlik ve gemi ebatlarındaki büyüme gibi gelişmelere bağlı olarak limanın hem rıhtım ya da iskele hem ekipman hem teknoloji ve hem de saha imkanlarını geliştirmesi önemli hale gelmektedir. Rüzgâr enerjisi sektörü paydaşları açısından liman seçimi ve bu limanların art alanlarına yapılacak yatırımlar uzun vadeli stratejik kararlar olduğu gibi, genişleme potansiyeli kısıtlı olan limanlar sektör tarafından tercih nedeni olmamaktadır. Bunun yerine sektördeki değişimlere paralel olarak başta saha imkanları, ekipman ve teknoloji yatırımları olmak üzere genişleme ve kapasite artışı yatırımlarının gerçekleştirebilen limanlar her zaman daha avantajlı konumdadır.

Şekil-5: Denizüstü Rüzgâr Enerjisinde Limanda Yapılan Yüklemeler

Genel olarak bakıldığında denizaltında sabit tabanlı olarak inşa edilen DRES projelerinin maksimum 50 metre derinliklere kadar inşa edildiği, bu derinliklerin üstündeki DRES projelerin ise genel olarak yüzer (floating) olarak inşa edildiği görülmektedir. Yüzer DRES projelerinin bileşenleri üretildikten sonra esas montaj ve kurulumları liman içindeki deniz alanında yapılmakta, nihai hale gelen DRES limandan proje alanına yüzer olarak taşınmakta ya da yüzdürülmektedir. Bu açıdan gelecekte yüzer DRES projelerinin daha da artacağı öngörüldüğünde limanların bu tip üretimleri yapabilecek deniz alanlarına ya da mendirek için kapalı ya da korunaklı deniz alanlarına sahip olması da önemli hale gelecektir.

Şekil-6: Denizüstü Rüzgâr Enerjisine Hizmet Edecek Liman İhtiyaçları ve Beklenen Liman Yatırımları

2040 yılına kadar Avrupa’nın küresel yüzer rüzgâr tesislerinin %70'inden fazlasını oluşturması beklenmektedir. Her ne kadar 2030'un ötesinde bazı proje gecikmeleri öngörülse de yüzer DRES kapasitesinin 2040 yılına kadar 90 GW'a yaklaşacağı, İngiltere, Fransa ve Portekiz'in yüzer DRES projelerinde lider ülkeler olacağı beklenmektedir. Yine Asya Pasifik bölgesine baktığımızda ise Çin hariç bölgenin 2040 yılına kadar küresel yüzer DRES projelerinin %20'sine ulaşması da beklenmektedir. Bu gelişmeler gelecekte yüzer DRES projelerinin önemini gösterdiği gibi bu sektöre hizmet edecek limanların da yüzer DRES projelerine hizmet edebilecek özelliklerini geliştirmelerinin önemine işaret etmektedir.

Denizüstü rüzgâr enerjisinde merkezi bir rol üstlenen limanlar denizüstünde üretilen elektrik enerjisinin denizden karaya ulaştırılmasında, bu enerjinin depolanması ve dağıtımında (Substation) büyük bir roller üstlenmektedir. DRES projelerini hayata geçiren şirketler için limanlar enerjinin ana şebekeye iletilmesinde de ana bir üs konumundadır. Deniz üstünde üretilen elektrik ve/veya diğer enerjilerin (gelecekte yeşil hidrojen üretimi) denizaltı kablolarıyla veya boru hatlarıyla (yeşil hidrojen üretilmesi halinde) iletildiği, depolandığı ve dağıtıldığı, kısacası yeni enerji kaynaklarıyla alternatif yakıtlar için limanlar birer ana enerji üsleri (HUB) konumuna da geleceklerdir.

Şekil-7: Denizüstü Rüzgâr Enerjisinde Sabit ve Yüzer DRES Yatırım Beklentileri (2024-2040)

Denizüstü rüzgâr enerjisine hizmet eden limanlar aynı zamanda hayata geçirilen projelerin işletme ve bakım limanları olarak da hizmet verdiklerinden rüzgâr santrallerinin sürekli işletimi ve bakımı için gerekli olan tesisleri ve gemileri de barındırmaktadır. Bu hizmetler kapsamına bakım ve onarımda kullanılacak yedek patça ve malzemelerin düzenli depolama hizmeti, bakım ve onarımı yapan şirketlerin çalışma ofisleri ve eğitim tesisleri de ilgili liman tesis içinde bulunmaktadır.

Denizüstü rüzgâr enerjisinde kullanılan limanlar için gelecekte ortaya çıkacak diğer bir iş potansiyeli de ekonomik ömrünü tamamlayan DRES’lerin denizaltı kabloları, temeller dahil çevresel kurallara uygun olarak bütünüyle sökülerek (decomissioning) bertaraf tesislerine yollanmak üzere denizüstündeki proje alanından yeniden limana taşınması, limanda özel bir alanda depolanarak burada ayrıştırılması hizmetleridir. Denizüstü rüzgâr enerjisine göre denizüstü petrol ve gaz endüstrisinin 1950’li yıllardan bu yana başta Kuzey Denizi olmak üzere dünyanın bir çok açık denizinde faaliyette olduğunu öngördüğümüzde, ekonomik ömrünü tamamlamış petrol ve gaz platformlarının, boru hatlarının, deniz üstündeki ve altındaki tüm ekipman ve malzemelerin çevresel kurallara uygun şekilde sökümü ve bertaraf işleri halihazırda yapılmaktadır. Henüz DRES projelerinde ekonomik ömrünü doldurarak sökümü yapılacak proje olmasa bile önümüzdeki yıllarda bu konuda da ilk kurulan DRES santrallerinin sökümü ve bertarafı başlayacak, bu iş artık bu sektöre hizmet eden limanlar için ilave bir iş potansiyeli haline gelecektir. Bu açıdan gelecekte DRES projelerine hizmet edecek limanların bu hizmetleri de yapabilecek genişleme alanlarına sahip olması önem arz edecektir.

Global Wind Energy Council’ın (GWEC) 2024 raporuna göre gelecek 10 yılda (2024-2033) 410 GW’lık bir kapasitenin devreye alınacağı belirtilmektedir. Yaklaşık 20 ülkenin içinde olduğu GWEC ve IRENA tarafından kurulan Global Offshore Wind Alliance (GOWA) grubunu oluşturan ülkelerin ortak açıkladıkları hedef 2030 yılına kadar 380 GW ve 2050 yılına kadar da 2.000 GW yeni denizüstü rüzgâr enerjisi yatırımı yapmaktır. Bu gelişmelere göre 2030 yılına kadar çok sayıda ülkede DRES projelerine hizmet verecek özellikle yeni limanların inşa edileceği de görülmektedir. 20230 yılına kadar hedeflenen yeni projeler için liman altyapılarına yaklaşık 18-20 milyar USD tutarında bir yatırım harcamasının yapılacağı da belirtilmektedir. Sadece Avrupa’nın 2030 hedefleri için bu projelere hizmet etmek için liman yatırımlarına ayıracağı bütçenin 7,9 milyar USD olduğu açıklanmıştır.

Şekil-8: Denizüstü Rüzgâr Enerjisi Projelerinin Limanlara Etkisi

Dünya genelinde denizüstü rüzgâr enerjisi endüstrisine hizmet edecek 50'den fazla liman projesi halihazırda yapım aşamasındadır. Teorik olarak, bu yeni limanlar 2030 yılına kadar büyümeyi desteklemeye yeterli olabilecektir. Yıllık operasyonel kapasitesi 200 milyon dolar olan, yaklaşık yıllık 1 GW kapasitesindeki projeye hizmet edecek bir Manufacturing /Cluster Port limanı inşa etmenin maliyetinin yaklaşık 400 milyon USD olduğu öngörülmektedir.

Yatırımın büyüklüğü, küresel olarak yaşanan mevcut makroekonomik zorluklar ve özel olarak inşa edilmiş bir açık deniz rüzgâr limanının inşası için gereken asgari 3 yıllık hazırlık süresiyle birlikte bir Manufacturing/Cluster Port limanının yaklaşık 3-4 yıl sürecek inşa süresi de göz önüne alındığında, bu projelerin ağırlıklı olarak büyük ölçekli ve sürdürülebilir bir devlet ya da kamu desteği dışında hayata geçirilmesinin mümkün olmadığı görülmektedir. Bu nedenle Türkiye’nin de gelecekte hayata geçirmek istediği DRES projelerine hizmet verecek (özellikle de Manufacturing/Cluster Port limanı için) liman yatırımlarıyla ilgili olarak çok özel bir kamu-özel sektör işbirliği modeli, geliştirmesine, yine geniş ve etkili bir kamu desteği vermesine gerek olacaktır.

Şekil-9: Avrupa’da 2030 Yılına Kadar Hayata Geçmesi Beklenen Denizüstü Rüzgâr Enerjisi Kapasitesi

Küresel ölçekte denizüstü rüzgâr sektörü, artan yatırım ve kamu destekli ihalelerle desteklenen güçlü bir büyüme yaşanmaktadır. Ancak tedarik zinciri darboğazları sektörün daha da genişlemesi açısından önemli zorluklar yaratmaktadır. Ülkelerin açıkladıkları hedefler bu sektördeki yatırımcıların güvenini artırırken, denizüstü rüzgâr enerjisinin gelecekte kilit bir rol üstlenmesini sağlamak için başta uygun liman yatırımları olmak üzere lojistik konuların bu gelişmelere paralel olarak zamanında çözülmesi hayati önem taşımaktadır.

Aşağıdaki bölümlerde alternatifli olarak Türkiye’de sadece denizüstü rüzgâr enerjisin sektörüne değil, bir bütün olarak rüzgâr enerjisi endüstrisine hizmet edebilecek limanların inşa edilebileceği bölgeler ve buna ilişkin yer seçimleri gösterilmektedir. Bu çalışmada yer verilen bölgelerde halihazırda bazı sanayi kümelenme alanları ya da liman yatırımları fiziki olarak geliştirilmiş durumda iken, bazılarında ise sadece bazı ön projeler yapılmıştır. Şüphesiz ki gelecekte Türkiye’de DRES projelerinin hayata geçirilmesiyle birlikte bu işte ortaya çıkabilecek ihracat ve ithalat potansiyeli de artacak, bu durum Türkiye’de Limancılık hizmeti veren bir çok liman işletmecisini de bu sektöre çekecek, bu limanlar faaliyet gösterdikleri bölgede rüzgar enerjisi sektörünün durumuna ve gelişme potansiyeline göre mevcut limanlarını yeni yatırımlarla geliştirerek bu sektöre hizmet edebilecek duruma getirebilecek, ya da bu çalışmada önerilen bölgeler dışında yeni liman yatırımları da yapılabilecektir. Bu açıdan bu çalışma sadece mevcut durumda fonksiyonel olarak bu sektöre hizmet edebilecek altyapılara veya lokasyona sahip alternatifleri değerlendirmektedir.

3. Türkiye’de Rüzgâr Enerjisine Hizmet Edecek Limanlar İçin Yer Seçimi Önerileri:

Şekil-10’dan da görüldüğü üzere her ne kadar Türkiye’de denizüstü DRES ile ilgili açıklanan YEKA proje alanları ağırlıkla Marmara Denizi (Bandırma, Biga ve Tekirdağ açıklarıyla Bozcaada çevresi) olsa da henüz proje alanlarına ve bu endüstriye uygun şekilde hizmet edebilecek bir liman projesi olmadığı gibi halihazırda karasal rüzgâr enerjisi projelerinde kullanılan limanlar içinde de buna uygun nitelikte bir liman bulunmamaktadır.

Şekil-10. Türkiye’de Açıklanan Denizüstü RES YEKA Alanları

T.C. Enerji ve Tabi Kaynaklar Bakanlığı tarafından yapılan açıklamalarda 2035 yılına kadar denizüstü rüzgâr enerjisinde 5 GW’lık bir kurulu güce ulaşılmasının planlandığı öne çıkarken, konuyla ilgili uzmanlar bu rakamın Türkiye’nin keşfedilmiş denizüstü rüzgâr enerjisi potansiyelinin sadece 15’te birini oluşturduğu yorumu yapılmaktadır. DRES, sadece enerji üretimi için değil, aynı zamanda ülkelerin deniz yetki alanları ve münhasır ekonomik bölgelerinin sınırlarının belirlenmesi açısından da stratejik önem taşıdığı bilindiğinden, rüzgâr potansiyeli açısından son derece verimli olan Ege Denizi’nin de (halihazırda sadece Bozcada açıkları açıklanmıştır) bu YEKA projelerine dahil edileceği beklenmektedir. Benzer şekilde rüzgâr kapasitesinin yüksek olduğu ve enerji arzının kısıtlı olduğu Karadeniz kıyıları da DRES için ayrıca değerlendirilmeye açıktır.

Denizüstü rüzgâr enerjisinde ekipman üreticilerini ve tüm yan sanayini de içine alacak denizüstü (off shore) ve karasal (on shore) endüstrisinin geniş bir şekilde kümeleneceği, bütünleşik şekilde liman ve endüstri bölgesinin bir arada olacağı, esas olarak bu işe özel bir “Manufacturing-Cluster Port” projesinin sektörün ihtiyaçları da göz önüne alındığında ülkemiz açısından başlangıç açısından stratejik bir yatırım kararı olabileceği görülmektedir. Dünyada yapılan yatırım çalışmaları bu işle ilgili yeni bir liman projesi için asgari 5 GW’lık bir projenin hayata geçirilmesinin gerekli olduğunu göstermektedir. Türkiye açısından da halihazırda açıklanan YEKA projelerinin 5 GW’a ulaştığı bilindiğinden, Marmara Denizi’nde açıklanan bu kapasitenin rüzgâr endüstrisine hizmet edecek bir liman yatırımı için başlangıçta yeterli olabileceği öngörülebilir.

Aşağıda gelecekte daha da büyüyeceği öngörülen, denizüstü ve karasal RES endüstrisin hem ihracat hem de ithalat ihtiyaçlarında kullanılacak yeni liman projelerinin yer seçimi projelerin yapılacağı bölgelere göre Ege Denizi, Marmara Denizi ve Akdeniz için ayrı ayrı değerlendirilmektedir. Bu bölgelerin her bir için önerilen limanlar işlevleriyle birlikte ele alınmaktadır.

DRES santralleri, karasal rüzgâr santrallerine kıyasla on kat daha fazla istihdam sağlayabilmekte, pek çok sektöre sipariş veren büyük bir mekanizmayı içinde barındırmaktadır. Bu açıdan bu sektörün gelişmesi beraberinde birçok yan sanayi de geliştirerek Türkiye için çok önemli boyutta ihracat imkanları yaratacaktır. Bu ekonomik gerekçeler dikkate alındığında Türkiye için başlangıç modelinin kesinlikle sanayi ve liman kümelenmesini hayata geçirebilecek şekilde projelendirildiği bir “Manufacturing/Cluster Port (Üretim ve Tedarik Limanı)” olduğu önerilmektedir. Aşağıda yer alan tüm alternatifler bu kabul çerçevesinde ele alınmaktadır.

3.1. Ege Denizi ve Ege Bölgesi İçin Liman Yatırımı Yer Seçimi:

Ulaştırma Bakanlığı, Altyapı Yatırımları Genel Müdürlüğü (AYGM) tarafından 2009 yılında kamuoyuna açıklanan, 2011 yılında ilk temeli atılan Çandarlı Limanı 1.000 metre rıhtım uzunluğu, ilk fazda hedeflenen 4 milyon TEU kapasitesinin 12 milyon TEU'ya ulaşacağı hedefiyle projelendirilmiş, 2014 yılında da deniz içindeki 2 km’lik mendirek inşaatı tamamlanmıştır. Sonrasında limanın ve diğer binaların inşaatı için 2016 yılında bir ihale açılmış ve bu ihaleye hiçbir firma iştirak etmemiştir. Bu süreç içerisinde liman tamamlanamadığı gibi mevcut yapılmış bulunan mendireklerin bakımların yapılamaması ve yaşanan depremler nedeniyle bozulmalar ve ayrılmalar oluştuğu görülmüştür.

İzmir Kalkınma Ajansı (İZKA) tarafından 2023 yılında yayınlanan “İzmir Rüzgâr Sanayii Lojistik İhtiyaç Analizi” çalışması Çandarlı Limanı’yla ilgili modellemeler ve öneriler yapmaktadır. Bu modellemeye baktığımızda limanın bir “Manufacturing-Cluster Port (Üretim ve Tedarik Limanı)” olarak projelendirildiği görülmektedir. İZKA tarafından yapılan çalışmaya baktığımızda önerileri itibarıyla; Birinci etap 500 metre uzunluğunda ve 18 metre derinliğine sahip bir rıhtımdan oluşması öngörülmekte, İkinci etapta ise temiz enerji sektörünün (hem karasal ve hem de denizüstü RES endüstrisi) ihtiyaçları doğrultusunda limanın planlanacağı belirtilmektedir. Bir liman ve sanayi kümelenmesi çerçevesinde değerlendirilen çalışmada “Çandarlı Limanı ve İzmir Temiz Enerji İhtisas Organize Sanayi Bölgesi” olarak isimlendirilen projenin tamamlanmasıyla yıllık 1,5 milyar dolarlık ihracatın yapılabileceği, ayrıca 15 bin kişiye de istihdam sağlanacağı ifade edilmektedir. Yine yapılan çalışmanın İzmir'de bulunan rüzgâr enerjisi ekipman üreticileri için sektörün gelişimi adına gerekli lojistik unsurları da belirlenerek oluşturulduğu özel olarak ifade edilmektedir.

Şekil-11. Çandarlı Limanı İçin Yapılan Taslak Projelendirme Önerisi (İZKA)

Henüz ortada tamamlanmış ve hizmet verebilir bir liman altyapısının olmadığı Çandarlı Limanı’nın mevcut durumda proje sahibi Ulaştırma ve Altyapı Bakanlığı, Altyapı Yatırımları Genel Müdürlüğü’dür (AYGM). İlgili bakanlık bu projeyi bir mega konteyner limanı olarak projelendirerek ihale etmiş fakat hiçbir ilgi olmamıştır. İlgi olmamasının birçok nedeni vardır. Öncelikli olarak 2011 yılından bu yana Aliağa Körfezi’nde özel liman işletmecileri tarafından yapılan yatırımlarla konteyner kapasitesi önemli ölçüde artmış, TCDD Alsancak Limanı’ndaki konteyner yükleri de zamanla bu bölgeye kaymıştır. Mevcut limanların kapasite artış planlamaları halen devam etmekte, gelecek 10 yıllık sürede yeni inşa edilecek kapasitelerle bölgede yeni bir konteyner kapasitesine fazla ihtiyaç olmayacağı öngörülmektedir.

Özellikle transit ağırlıklı bir konteyner limanı açısından konuya baktığımızda, Çandarlı Limanı maalesef Türkiye’de etkin olan küresel konteyner terminal operatörleri tarafından da fazla dikkate alınmamıştır. Bu durumda Çandarlı Limanı’nın ilgili bakanlığın projeyi hedeflediği ölçekte (ilk fazda 4 milyon TEU, gelecekte 12 milyon TEU) bir konteyner limanı haline getirilmesi, karayolu ve demiryolu bağlantılarıyla birlikte bakanlığın projelendirdiği kapasitede inşası milyar dolarlar mertebesinde bir yatırımı gerektirmektedir. Bu kapasitede projelendirilen Çandarlı Limanı’nın sektörünün 2050 hedeflerine de uygun olmadığı, bu ölçeklerde inşası zorunlu tutulan bu projenin yatırım büyüklüğü açısından da rasyonel olmaması nedeniyle küresel liman operatörlerinin de ilgisi dışında kaldığı görülmektedir. Bu açıdan İZKA’nın Çandarlı Limanı için yaptığı analiz ve çalışma Çandarlı Liman projesinin bir konteyner limanı hüviyetiyle inşası yerine Türkiye’nin ve sektörün ihtiyacı da olduğundan farklı bir amaç için (rüzgâr endüstrisinin ihtiyacı) rasyonel olabileceği alternatifini ortaya koyduğundan son derece yerinde bir öneridir. Bu öneri aynı zamanda halihazırda başta mendirek olmak üzere bazı yatırım harcamalarının yapıldığı, devamı yapılamadığı için atıl halde bekleyen Çandarlı Limanı için de son derece önemli bir kamu yararı yaratabilecektir.

Şekil-12. İZKA’nın Çandarlı Limanı Çalışması Modellemesi Resmi

İzmir Kalkınma Ajansı’nın (İZKA) çalışmasında önerdiği “Çandarlı Limanı ve İzmir Temiz Enerji İhtisas Organize Sanayi Bölgesi” projesi liman ve geri sahasında mevcut bir sanayi ve üretim bölgesiyle birlikte projelendirildiğinden, bu projenin entegre olarak hayata geçirilmesi için konunun Sanayi ve Teknoloji Bakanlığı tarafından üstlenilmesi, Endüstri Bölgesi ve/veya İhtisas Organize Sanayi Bölgesi mevzuatı çerçevesinde yürütülerek hayata geçirilmesi gerekli olacaktır.

Türkiye’de yürürlükte olan Endüstri Bölgeleri mevzuatına göre liman ve deniz alanı da dahil olmak üzere karadaki sanayi alanlarıyla birlikte sınırları endüstri bölgesi olarak planlanan alanın tamamı Cumhurbaşkanlığı Kararı ile belirlenerek Yap-İşlet-Devret modeli çerçevesinde işletilmek üzere özel sektöre de verilmektedir. Bunun ilk örneği Adana’nın Ceyhan-Yumurtalık ilçe sınırlarında hayata geçirilmiştir. Yaklaşık 13.000 dönüm olan geri sahası ve bu sahanın önünde planlanan mega bir liman projesiyle birlikte kurulan “Ceyhan Petrokimya Endüstri Bölgesi” Yap-İşlet-Devret (YİD) modeliyle özel bir işleticiye uzu süreli işletme hakkıyla verilmiştir. Bölgede liman dahil ilk altyapı çalışmaları da başlatılmıştır. Gelecekteki ihtiyaçlara göre ilgili bakanlığın uygunluğuyla bölgenin sınırları genişletilmektedir. Yine yatırımlarda devlet yardımları hakkında kararda yapılan düzenlemelerle endüstri bölgelerinde gerçekleştirilecek liman ve depolama tesisi yatırımları da stratejik yatırımlar olarak desteklenmekte, çok özel teşviklerden yararlanılmaktadır.

Yatırım yapabilme gücü açısından konuya baktığımızda; böyle bir endüstri bölgesini bu konuda uzman birden fazla şirketin veya bu sektörde faaliyette olan kuruluşun bir araya gelerek oluşturacakları ortak bir şirket eliyle işletmesi mümkündür. Diğer taraftan dünyada olduğu gibi Türkiye’de de bu ölçekteki projelere devlet desteğinin olması zaruridir. Devlet desteği olmadan bu büyüklükteki projelerin hayata geçmesi mümkün görünmemektedir. Ayrıca limanın rüzgâr enerjisi işine odaklanmasıyla birlikte ortaya çıkacak gelişmeler limanın gelecekte fazlarla halinde yapabileceği ilave yatırımlarla başta konteyner olmak üzere bölgede artacak diğer yüklere de hizmet verecek bir liman tesisi haline getirebilecektir. Limanın rüzgâr enerjisi işi dışındaki ek kapasitesi diğer yük limancılığına (örneğin Manisa için yeni açıklanan otomobil tesisinin ihracat kapısı olmak gibi) hizmet edebilecek, böylelikle rüzgâr enerjisi endüstrisine verilen hizmetlerle birlikte ekonomik olarak güçlenen liman yeni yatırımlarla yük limancılığı açısından da bölgenin gelecekteki liman ihtiyacına hizmet edebilecektir. DRES işinde elde edilecek gelirlerle limanın sürekli gelişmesine ve kapasitesini artırmasına imkân yarattığından, gelecek yıllarda limanın hinterlandında ortaya çıkabilecek yük potansiyeli de kesinlikle Çandarlı Limanı’nın hedefinde olabilecektir.

Çandarlı Limanı mendirekler içine alınacağından korunaklı olan iç deniz alanı aynı zamanda yüzer DRES projelerinde de kullanılabilecektir. Ege Denizi’nde derinlikler açısından gelecekte yüzer projelerin çok daha önemli hale gelebileceği beklenmektedir.

Şekil-13. Denizüstü Rüzgâr Enerjisine Hizmet Eden Limanlarda Operasyonlar

İZKA’nın da önerdiği şekilde “Çandarlı Limanı ve İzmir Temiz Enerji İhtisas Organize Sanayi Bölgesi” projesi liman ve geri sahasında mevcut bir sanayi ve üretim bölgesiyle birlikte bir “Manufacturing-Cluster Port (Üretim ve Tedarik limanı)” olarak projelendirileceği gibi geri sahasının bir sanayi alanı olarak kullanılamaması halinde bir kıyı alanında inşa edilecek geniş geri sahalarla birlikte Çandarlı Limanı bir “Marshalling Port (Yarı Üretim/Birleştirme/Montaj Limanı)” olarak ta kullanılabilecektir. Bu durumda limana yakın alanlarda faaliyet gösteren üreticilerin kendi üretim tesislerinde ürettikleri ekipman ve malzemeleri birleştirmek, montajlamak için bu limana karayoluyla taşımaları, final üretimlerin limanda yapılması mümkün olabilecektir. Bu durumda limanın çok daha geniş rıhtım ve çalışma sahalarına sahip olması da gerekecektir.

Çandarlı Limanı’nın “Manufacturing-Cluster Port” ya da “Marshalling Port” olarak faaliyette bulunduğu öngörüldüğünde sadece Ege Denizi’ndeki projelere değil, Marmara ve Akdeniz’deki projelere de mesafe olarak hizmet edebileceği kabul edilebilir. Burada ortaya çıkabilecek en önemli sorun Çandarlı Limanı’nda üretilecek başta kule gibi ekipmanların dikey olarak gemilerle taşınmasında bu gemilerin 1915 Çanakkale Köprüsü’nün altından geçişlerinin mümkün olup olamayacağının araştırılmasıdır. Eğer bu mümkün değilse Çandarlı Limanı’nın Marmara Denizi’ndeki projelere hizmet edebilmesi son derece güç olabilecektir. Bununla ilgili ayrı bir çalışmayla ilave bir risk analizi ayrıca yapılmalıdır.

Çandarlı Limanı Ege Denizi’nde yapılacak DRES projeleri için başta “Operating&Maintanence (Port-Bakım Onarım Limanı)” olarak hizmet vereceği gibi, Ege Denizi içinde hayata geçirilecek DRES projelerinin bulunduğu bölgeye, kıyıdan uzaklık gibi parametrelere göre başta Aliağa Körfezi’ndeki limanlar, TCDD Alsancak Limanı, Çanakkale Limanı, Güllük Limanı da olmak üzere bölgedeki birçok liman tesisi de Operating&Maintanence Port hizmetlerini verebileceklerdir. Denizüstü rüzgâr enerjisiyle ilgili yatırımların başlamasıyla birlikte ortaya çıkacak gelişmeler ve pazardaki iş potansiyeli mevcut limanların da kapasiteleri içinde bu işten gelir elde etmelerine imkân tanıyacaktır. Bu açıdan mevcut limanlar kendi yükleri ve imkanları ölçüsünde esas olarak “Operating&Maintanence Port-Bakım Onarım limanları” hizmetlerine odaklanmaları önem kazanacaktır.

3.2. Marmara Denizi ve Marmara Bölgesi İçin Liman Yatırımı Yer Seçimi:

Şekil-14‘ten de görüldüğü üzere Çanakkale ili, Biga ilçesi, Bozlar mahallesi (köyü) sınırları içerisinde bulunan 1.694.330,76 metrekare kara ve 6.670.001,70 metrekare deniz alanı halihazırda tapuda serbest bölge tescili yapılarak içinde kıyı kenar çizgisi içinde liman ve tersane yatırımları, geri sahasında da uygun bir sanayi kümelenmesi olabilecek şekilde bir serbest bölge niteliğinde projelendirilmiştir. Bu arazi Biga ilçe merkezine 22 km uzaklıkta, Bursa-Çanakkale yoluna ise yaklaşık 9 km mesafededir. Bursa-Çanakkale yolundan sapıldığında Bozlar mahallesi yaklaşık 5,5 km mesafededir ve bu yol halihazırda beton olarak yapılmıştır. Mahalleden bölgenin bulunduğu sahilde kadar olan mesafe ise yaklaşık 3,5 km civarındadır ve bütünüyle toprak bir yoldur. Yine bu proje alanı 1915 Çanakkale Köprüsü’ne 87 km, Bandırma Çelebi limanına 63 km, Bursa’ya 175 km, Gemlik limanlarına ve Bursa Serbest Bölgesi’ne ise 190 km mesafededir. Yine serbest bölge Çanakkale’ye 114 km, Aliağa Nemrut körfezindeki limanlara yaklaşık 175 km iken İzmir’e 200 km mesafededir.

Şekil-14. Biga’da Denizüstü Rüzgâr Enerjisine Hizmet Edebilecek Limanın Yerleşimi

Planlanan proje alanının çok uzun bir kıyı şeridine (3,2 km) sahip olmasına ilave olarak kıyı kenar çizgisi içinde önemli bir yatırım alanının da bulunması nedeniyle (bu alanlarda ancak Kıyı Kanununa uygun yatırımlar yapılabilmektedir) bu arazinin başta gemi inşa, mega yat üretimi ve bakım-onarım faaliyetleri yapan tersanecilik sektörü için son derece uygun imkanlar sunmaktadır. Yine bu proje alanı liman avantajıyla birlikte RES, DRES ve GES gibi yenilenebilir enerji, on-shore ve off-shore rüzgâr enerjisi modül ve diğer ekipman üretimlerinin kümelenebileceği olanaklar da sunmaktadır. Projenin deniz alanını çevreleyecek şekilde inşa edilecek mendireklerle hâkim rüzgarlar yönünden (Karayel, Yıldır ve Poyraz ağırlıklı) deniz alanı korumaya alınabilecek, böylelikle bu projenin liman ve deniz alanı yüzer DRES imalatları açısından da ideal bir ortam yaratacaktır. Tahmini olarak görsel bilgilerle baktığımızda inşa edilmesi halinde Batıdaki ana mendireğin 1,93 km, doğudaki tali mendireğin 1,1 km ve kuzeydeki yatay mendireğin ise 3,2 km mesafe olacağı görülmektedir ki burada yaklaşık 6,2 km’ye yakın bir mendirek ve dalgakıran inşaatları yapılmak durumundadır.

Marmara Denizi'nde 2021'de ortaya çıkan müsilaj (deniz salyası) krizinin ardından bölgenin ekosistemini korumak amacıyla Çevre, Şehircilik ve İklim Değişikliği Bakanlığı, 07.09.2024 tarih ve 32655 sayılı Resmî Gazete'de yayımlanan "Bazı Alanların Marmara Denizi ve Adalar Özel Çevre Koruma Bölgesi Olarak Tespit ve İlan Edilmesine İlişkin 4/11/2021 Tarihli ve 4758 Sayılı Cumhurbaşkanı Kararında Değişiklik Yapılmasına Dair Karar (Karar Sayısı: 8948)" ile “Marmara Denizi ve Adalar Özel Çevre Koruma Bölgesi” ilanını yapmıştır. Çanakkale'deki Kumkent ve Kumkale Deltası da bu ÖÇK kararına dahil edilerek, koruma alanı genişletilmiştir. Çanakkale bölgesindeki toplamda 303 hektarlık alan da koruma önlemlerine tabi olacaktır. Bu karar neticesinde Marmara Denizi çevresindeki illerde kıyı tesisi, tersane veya liman inşa edilmesi oldukça zor hale geldiğinden kamu adına önceden hazırlanan ve imar proje izinleri alınan bu tip proje alanlarının hayata geçirilmesi çok daha uygun ve hızlı hale gelebilecektir. Bu açıdan Biga’da projelendirilen bu alan Marmara Denizi’nde halihazırda açıklanan DRES YEKA alanlarına hizmet vermek açısından da ideal bir mesafededir.

Şekil-15. Biga’da Denizüstü Rüzgâr Enerjisine Hizmet Edebilecek Limanın Taslak Yerleşimi

Ayrıca ağırlıklı olarak Marmara Bölgesi’nde (Tuzla ve Yalova) kümelenmiş olan gemi inşa sanayinin yeni genişleme ve yeni üretim tesislerine olan ihtiyacını da öngördüğümüzde, Biga projesi tersanecilik endüstri için de daha büyük ölçekli tesislerin kurulabileceği imkanlar yaratırken, tersanelerin DRES endüstrisine de yönelerek yerli üretim imkanlarını artmasına olanak sağlayacağını, böylelikle ithalata olan bağımlılığı azaltma konusunda da önemli gelişmelere öncülük edeceğini göstermektedir. Biga projesi çerçevesinde inşa edilecek limanın Çandarlı Limanı’na benzer şekilde mendirekler içine alınacağından korunaklı olan iç deniz alanı aynı zamanda yüzer DRES projelerinde de kullanılabilecektir.

Ticaret Bakanlığı tarafından geliştirilen Biga projesinin de İZKA’nın Çandarlı Limanı için önerdiği “Çandarlı Limanı ve İzmir Temiz Enerji İhtisas Organize Sanayi Bölgesi”ne benzer şekilde bir liman ve sanayi kümelenmesi olarak projelendirilmesiyle bu endüstrinin tüm yatırımcılarını da içine alacağını, böylelikle “Biga Limanı ve Marmara Temiz Enerji İhtisas Organize Sanayi Bölgesi veya Endüstri Bölgesi” olarak geliştirilmesi mümkün olabilecektir. Biga projesinin de Çandarlı Limanı projesi gibi bir “Manufacturing-Cluster Port (Üretim ve Tedarik limanı)” olarak projelendirilmesi çok daha uygundur. Projenin sahil şeridi uzunluğu ve geri sahası son derece uygun bir ölçek sunmaktadır. Eğer geri sahanın kullanılamaması halinde projenin sadece bir “Marshalling Port (Yarı Üretim/Birleştirme/Montaj Limanı)” fonksiyonu ortaya çıkacak, bu durumda bölgede kümelenecek farklı ekipman üreticilerin kendi üretim tesislerinde ürettikleri ekipman ve malzemeleri hemen önündeki liman rıhtımları üzerinde final hale getirerek bu gemilere yüklemesi bütünleşik bir liman ve sanayi hizmetini ortaya çıkaracaktır. Fakat sahada yapılan incelemede geri sahaların da halihazırda sanayi yatırım alanı olarak tescil edilmesi bu projenin “Manufacturing-Cluster Port (Üretim ve Tedarik limanı)” olarak projelendirilmesini kolaylaştırmaktadır.

Geri sahada kümelenecek sanayi firmaların talebine göre limanın çok daha geniş rıhtım ve çalışma alanlarına sahip olması da gerekecektir. Biga projesine bakıldığında geri sahalarında sanayi kümelenmesine engel bir durumun (fiziki ve teknik) olmadığı, inşa edilecek projenin “Manufacturing-Cluster Port” olarak faaliyette bulunduğu öngörüldüğünde, bu projenin sadece Marmara Denizi’ndeki DRES projelere değil, mesafe olarak Ege ve Akdeniz’deki projelere de hizmet edebileceği kabul edilebilir. Ege ve Akdeniz’deki projelere hizmet edebilmesinde ortaya çıkabilecek en önemli sorun Biga Limanı ve Marmara Temiz Enerji İhtisas Organize Sanayi Bölgesi veya Endüstri Bölgesi’nde üretilecek başta kule gibi ekipmanların gemilerde dikey olarak taşınmasında bu gemilerin 1915 Çanakkale Köprüsü’nün altından geçişlerdir ki burada bu çalışmada buna dönük bir analiz yapılmamıştır. Eğer bu mümkün değilse Biga projesinden Ege ve Akdeniz’deki projelere hizmet verilmesi son derece güç olabilecektir. Bununla ilgili ayrı çalışmayla bir risk analizi yapılmalıdır.

Biga projesi Marmara Denizi’nde yapılacak DRES projeleri için başta “Operating&Maintanence (Port-Bakım Onarım Limanları)” hizmetini vereceği gibi Marmara Denizi içinde hayata geçirilecek DRES projelerinin bulunduğu bölge, kıyıdan uzaklık gibi parametrelere göre başta Bandırma, Gemlik Körfezi, Tekirdağ ve hatta Çanakkale gibi illerde bulunan limanlar da Operating&Maintanence Port hizmetleri verebileceklerdir. Denizüstü rüzgâr enerjisiyle ilgili yatırımların başlamasıyla birlikte ortaya çıkacak gelişmeler ve pazardaki iş potansiyeli mevcut limanların da kapasiteleri içinde bu işten gelir elde etmelerine imkân tanıyacaktır.

3.3. Akdeniz ve Akdeniz Bölgesi İçin Liman Yatırımı Yer Seçimi:

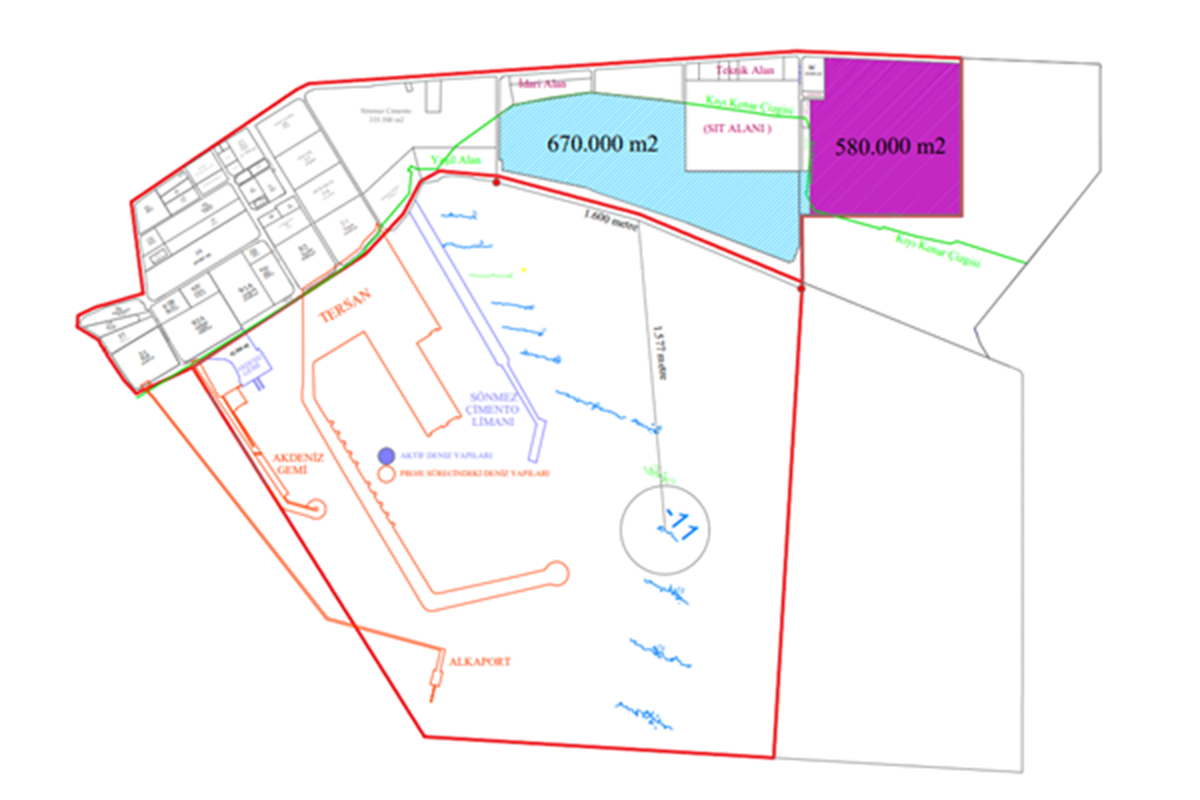

1990 yılından bu yana faaliyette olan, halihazırda 3.600 dönüm alana sahip olan Adana Yumurtalık Serbest Bölgesi (AYSB) tamamlanmış altyapısıyla ve %75’e yakın dolulukla faaliyet göstermektedir. Bölgede mevcutta faaliyette olan bir tersaneye ilave olarak yeni bir mega tersanenin projeleri de tamamlanmış, gelecek yıllarda inşa edilmesi beklenmektedir. Serbest bölgenin hemen doğrunda kalan ve bölgeye bitişin olan, mülkiyeti hazineye ait olan yaklaşık 2.000 dönüme yakın ola alan 1,5 km’lik kıyı alanıyla birlikte halihazırda boştur. Daha önce AYSB içinde olan bu alan 2022 yılında serbest bölgenin sınırlarından çıkarılmıştır.

Şekil-16. Adana Yumurtalık Serbest Bölgesi

Bölgeye bakıldığında Adana Yumurtalık Serbest Bölgesi dışında son yıllarda çok sayıda sanayi ve endüstri bölgelerinin de kurulduğunu, bu bölgelerin gelecekte dolmasıyla birlikte bölgenin büyük bir sanayi üssü haline geleceği beklenmektedir. Bu sanayi alanlarına baktığımızda Hatay Erzin Organize Sanayi Bölgesi, Adana Ceyhan Erzin Organize Sanayi Bölgesi, Adana Ceyhan Kimya İhtisas Organize Sanayi Bölgesi, Ceyhan Petrokimya Endüstri Bölgesi vb. başlıcalarıdır.

Şekil-17. Adana Yumurtalık Serbest Bölgesi İçinde Kullanılabilecek Arazinin Yerleşimi

Ticaret Bakanlığı, Serbest Bölgeler Genel Müdürlüğü’ne bağlı olan Adana Yumurtalık Serbest Bölgesi halihazırda bir özel şirket tarafından işletilmektedir. Şekil-17’den de görüldüğü gibi altyapısı tamamlanmış olan bölgenin halihazırda boş olan alanlarının (yaklaşık 670 dönüm) bir liman ve sanayi kümelenmesi olarak projelendirilerek bu endüstrinin tüm yatırımcılarını da içine alacak şekilde rüzgâr enerjisine hizmet vermesi mümkün olabilecektir. Böylelikle Adana Yumurtalık serbest Bölgesi içine alacağı rüzgâr enerjisi endüstrisiyle birlikte ihtisas bölgesi niteliğinde bir serbest bölge (Adana Yumurtalık İhtisas Serbest Bölgesi) haline de gelebilecektir. Bölge içinde tersane yatırımlarının olması, yine yakın bölgede (İskenderun) demir çelik endüstrisinin çok yoğun kümelenmiş olması da avantajlar yaratabilecektir.

Diğer taraftan Şekil-18’den de görüldüğü gibi, serbest bölge dışında kalan ve bölgeye bitişik konumda olup halihazırda hazine arazisi niteliğinde olan 1.110 dönümlük boş alanın da rüzgâr enerjisi projeleri için Sanayi ve Teknoloji Bakanlığı tarafından bir endüstri bölgesi olarak geliştirilerek Yap-İşlet-Devret (YİD) modeli çerçevesinde özel sektör eliyle işletilmesi de mümkündür. Bu durumda Çandarlı Limanı ve gerisindeki sanayi bölgesinin bütünlüğünde “Hatay Erzin Limanı ve Temiz Enerji İhtisas Organize Sanayi Bölgesi veya Endüstri Bölgesi” olarak projenin geliştirilmesi mümkün olabilecektir. Bu durumda proje bir “Manufacturing-Cluster Port (Üretim ve Tedarik Limanı)” olarak projelendirilmiş olacaktır. Hem Adana Yumurtalık Serbest Bölgesi içindeki hem de bu bölgeye bitişik Hatay Erzin’de geliştirilecek projelere bakıldığında geri sahalarında sanayi kümelenmesine engel bir durumun (fiziki ve teknik) olmadığı görüldüğünden, inşa edilecek limanının “Manufacturing-Cluster Port” olarak faaliyette bulunduğu öngörüldüğünde sadece Akdeniz’deki DRES projelere değil, Ege’deki projelere de mesafe olarak hizmet edebileceği kabul edilebilir.

Şekil-18. Hatay-Erzin’de Bulunan Boş Milli Emlak Arazisin Yerleşimi

Gerek Adana Yumurtalık Serbest Bölgesi gerekse de Hatay Erzin projelerine baktığımızda buradaki inşa edilecek limanların Akdeniz ve Ege’de inşa edilecek DRES projeleri için başta “Operating&Maintanence Port-Bakım Onarım Limanı” hizmetlerini vereceği gibi Akdeniz ve Ege’de hayata geçirilecek DRES projelerinin bulunduğu bölge, kıyıdan uzaklık gibi parametrelere göre başta İskenderun Körfezi, Mersin ve Antalya gibi illerde bulunan limanlar da Operating&Maintanence Port hizmetleri verebileceklerdir. Denizüstü rüzgâr enerjisiyle ilgili yatırımların başlamasıyla birlikte ortaya çıkacak gelişmeler ve pazardaki iş potansiyeli mevcut limanların da kapasiteleri içinde bu işten gelir elde etmelerine imkân tanıyacaktır.

Akdeniz bölgesi için diğer bir alternatif ise geçmişte Türkiye Denizcililk İşletmeleri (TDİ) tarafından işletildikten sonra halihazırda özelleştirilen Taşucu Limanı dır. 2003’te özelleştirme kapsamına alınan, 2017’de Türkiye Denizcilik İşletmeleri’ne geçen Taşucu Seka Limanı ve geri sahası 18 yıllık sürecin ardından 2021 yılında özelleştirilmiştir. Böylelikle limanın arkasındaki 2.000 dönüme yakın sanayi alanı dahil limanın işletme hakkını 40 yıllığına bir özel liman işletmesi tarafından devir alınmıştır. Limanda yapılan yeni yatırımlarla hem rıhtım alnları genişletilmekte, kapasite artırılmakta ve hem de liman derinleştirilmektedir.

Şekil-19. Taşucu Limanı ve Geri Sahası Yerleşimi

Taşucu limanın özelleştirilmesiyle beraber yapılan yatırımlara baktığımızda rıhtımların uzatılarak 1.000 metreye çıkarılacağı, yine rıhtımların taranarak derinliklerin 15 metreye ulaşacağı görülmektedir. Liman geri sahasında yapılan yatırım çalışmalarıyla beraber 456 dönüm liman geri sahası ve 1.050 dönüm de lojistik alan olmak üzere yaklaşık 1.500 dönüme yakın bir liman kullanım alanına sahip olacağı beklenmektedir. Limanın hemen geri sahasının kuzeyinde kalan 2.000 dönüme yakın alanın rüzgâr enerjisinde üretim alanı olarak kullanılabileceği, yine lojistik alanla birlikte 1.500 dönüme ulaşan liman geri sahasının da ölçek ve büyüklük açısından son derece uygun olacağı değerlendirilmektedir.

Bütünüyle özel sektör tarafından işletilen Taşucu Limanı’ndaki sanayi alanının “Özel Endüstri Bölgesi” olarak projelendirilmesiyle birlikte burada rüzgâr enerjisinin kümelenmesi kolaylaşacaktır. Taşucu Limanı’nın bir liman ve sanayi kümelenmesi olarak projelendirilmesiyle bu endüstrinin tüm yatırımcılarını da içine alacağını, böylelikle “Taşucu Limanı ve Akdeniz Temiz Enerji Endüstri Bölgesi” olarak geliştirilmesi mümkün olabilecektir. Taşucu Limanı ve geri sahasının birlikte bir “Manufacturing-Cluster Port (Üretim ve Tedarik Limanı)” olarak projelendirilmesi gereklidir. Projede bulunan geri saha bu imkanları ortaya çıkarmaktadır. Geri sahasın kullanılamaması halinde projenin sadece bir “Marshalling Port-Yarı Üretim (Birleştirme/Montaj Limanı)” fonksiyonu ortaya çıkacak, bu durumda bölgede kümelenecek farklı ekipman üreticilerin kendi üretim tesislerinde ürettikleri ekipman ve malzemeleri hemen önündeki liman rıhtımları üzerinde final hale getirerek bu gemilere yüklemesi bütünleşik bir liman ve sanayi hizmetini ortaya çıkaracaktır. Geri sahada kümelenecek sanayi firmaların talebine göre limanın çok daha geniş rıhtım ve çalışma alanlarına sahip olması da gerekecektir.

Taşucu projesine bakıldığında geri sahalarında sanayi kümelenmesine engel bir durumun (fiziki ve teknik) olmadığı görüldüğünden inşa edilecek limanının “Manufacturing-Cluster Port” olarak faaliyette bulunduğu öngörüldüğünde sadece Akdeniz’deki DRES projelere değil, Ege’deki projelere de mesafe olarak hizmet edebileceği kabul edilebilir.

Taşucu projesi Akdeniz ve Ege’de yapılacak DRES projeleri için başta “Operating&Maintanence Port (Bakım Onarım Limanı)” hizmetini vereceği gibi Akdeniz’de hayata geçirilecek DRES projelerinin bulunduğu bölge, kıyıdan uzaklık gibi parametrelere göre başta Antalya, Mersin, İskenderun Körfezi’nde bulunan limanlar da Operating&Maintanence Port hizmetleri verebileceklerdir. Denizüstü rüzgâr enerjisiyle ilgili yatırımların başlamasıyla birlikte ortaya çıkacak gelişmeler ve pazardaki iş potansiyeli mevcut limanların da kapasiteleri içinde bu işten gelir elde etmelerine imkân tanıyacaktır.

KAYNAKLAR

İzmir Rüzgâr Sanayii Lojistik İhtiyaç Analizi, İzmir Kalkınma Ajansı (İZKA), 2023

Denizüstü Rügar Enerjisi Türkiye Yol Haritası, Denizüstü Rüzgar Enerjisi Derneği, 2024.

Denizüstü RES ve Limanların Önemi, TÜRKLİM E-Dergi, 2024 3. Sayı (Temmuz-Eylül), Dr. Murat Durak, Denizüstü Rüzgâr Enerjisi Derneği (DÜRED) Yönetim Kurulu Başkanı

European Wind Energy Competitiveness Report, 2024. ETIP Wind, European Technology&Innovation Platform on Wind Energy.

Global Offshore Wind Report, 2024. GWEC Market Report, Brussels.

Global Offshore Wind Report, 2024. World Forum Offshore Wind.

Wind Europe, 2024. A 2030 Vision for European Offshore Wind Ports, Trends and Opportunities.

Wind Europe, 2024. Offshore Wind Energy Statistics. WindEurope Market Intelligence.

Merdivenköy Mah. Nur Sk.

Business İstanbul Sitesi A Blok No:1A

34732 Kadıköy, İstanbul